Rechnungsdatum oder Leistungsdatum: Was ist steuerlich entscheidend?

Diese Seite wurde zuletzt aktualisiert am

Ob Rechnungsdatum oder Leistungsdatum steuerlich entscheidend ist, sorgt bei vielen Selbständigen und Unternehmer:innen für Unsicherheit. Hier erfährst Du, welches Datum bei Umsatzsteuer und Vorsteuer sowie in der Buchhaltung zählt und wie Du Fehler vermeidest.

Unterschied zwischen Rechnungsdatum und Leistungsdatum: Was bedeutet das konkret?

Was ist das Rechnungsdatum? Definition und Bedeutung

Das Rechnungsdatum ist der Tag, an dem Du die Rechnung erstellst. Es dokumentiert den formellen Zeitpunkt der Ausstellung und ist für Zahlungsziele, Skontofristen oder Mahnläufe relevant. Steuerlich ist es jedoch nicht automatisch ausschlaggebend. Ob dieses Datum entscheidend ist, hängt von Deiner Besteuerungsart und dem jeweiligen Geschäftsvorfall ab.

Was ist das Leistungsdatum? Definition und steuerliche Relevanz

Das Leistungsdatum bezeichnet den Zeitpunkt, an dem eine Lieferung ausgeführt oder eine Dienstleistung tatsächlich erbracht wurde. Es markiert den wirtschaftlichen Abschluss der Leistung. Für die Umsatzsteuer spielt dieses Datum häufig eine zentrale Rolle, insbesondere bei der Soll-Versteuerung. Denn hier bestimmt der Zeitpunkt der Leistung, in welchem Voranmeldungszeitraum der Umsatz zu erfassen ist.

Lieferdatum oder Leistungsdatum: Gibt es einen Unterschied?

Bei Waren wird meist vom Lieferdatum gesprochen, bei Dienstleistungen vom Leistungsdatum. Inhaltlich geht es jedoch um denselben Sachverhalt: den Zeitpunkt der ausgeführten Leistung. Entscheidend ist, wann die Ware übergeben oder die Dienstleistung abgeschlossen wurde. Genau dieser Zeitpunkt ist für die steuerliche Einordnung maßgeblich.

Was ist maßgeblich: Rechnungsdatum oder Leistungsdatum? Übersicht für Unternehmer:innen

Ob das Rechnungsdatum oder der Zeitpunkt der Leistung entscheidend ist, hängt von Deiner Besteuerungsart und Gewinnermittlung ab. Die folgende Übersicht zeigt, welches Datum in welchem Fall maßgeblich ist.

|

Bereich |

Maßgeblich ist |

|

Soll-Versteuerung |

Leistungsdatum |

|

Ist-Versteuerung |

Zahlungseingang |

|

Vorsteuerabzug |

Rechnung und Leistungsdatum |

|

Einnahmen-Überschuss-Rechnung |

Zufluss und Abfluss |

|

periodengerechte Zuordnung nach Leistungsdatum |

|

|

Jahreswechsel |

Leistungsdatum entscheidet |

Die Frage „Rechnungsdatum oder Leistungsdatum“ lässt sich nur im Zusammenhang mit der steuerlichen Regel beantworten. Wer hier sauber trennt, vermeidet falsche Umsatzsteuermeldungen und unnötige Korrekturen.

Typische Praxisfälle: Rechnungsdatum oder Leistungsdatum in der Praxis

Leistungsdatum entspricht Rechnungsdatum

In vielen Fällen fallen Leistungsdatum und Rechnungsdatum auf denselben Tag. Das ist zulässig, wenn die Leistung am Tag der Rechnungsstellung vollständig erbracht wurde.

Beispiel: Du reparierst am 15. März 2026 ein Gerät und stellst noch am selben Tag die Rechnung aus. Für die Umsatzsteuer zählt dieser Tag als Leistungszeitpunkt. Eine gesonderte Datumsangabe ist nicht erforderlich, wenn klar vermerkt ist, dass das Leistungsdatum dem Rechnungsdatum entspricht.

Rechnungsdatum vor Leistungsdatum

Anders ist es bei Anzahlungen oder Vorauszahlungen. Hier stellst Du die Rechnung aus, bevor die Leistung vollständig erbracht wurde.

Beispiel: Du erhältst im April 2026 eine Anzahlung für ein Projekt, das Du im Juni 2026 abschließt. Für die Umsatzsteuer auf die Anzahlung ist der Zahlungseingang maßgeblich. Der endgültige Leistungszeitpunkt im Juni betrifft den Restbetrag.

Jahreswechsel: Leistungsdatum im Dezember, Rechnungsdatum im Januar

Besondere Aufmerksamkeit erfordert der Jahreswechsel. Wird eine Leistung im Dezember erbracht, die Rechnung aber erst im Januar erstellt, gehört der Umsatz in das alte Jahr.

Beispiel: Beratungsleistung am 20. Dezember 2026, Rechnung am 5. Januar 2027. Entscheidend ist der Leistungszeitpunkt im Dezember, nicht das spätere Rechnungsdatum.

Steuererklärung: Rechnungsdatum oder Leistungsdatum – welches zählt?

Umsatzsteuer bei der Soll-Versteuerung: Das Leistungsdatum entscheidet

Bei der Soll-Versteuerung entsteht die Umsatzsteuer mit Ausführung der Leistung. Entscheidend ist der Zeitpunkt der Leistungserbringung. Das Rechnungsdatum ist hierfür nicht ausschlaggebend.

Umsatzsteuer bei der Ist-Versteuerung: Die Zahlung ist relevant

Bei der Ist-Versteuerung § 20 UStG zählt der Zahlungseingang. Du führst die Umsatzsteuer erst ab, wenn Deine Kund:innen bezahlen. Maßgeblich ist der tatsächliche Zufluss auf Deinem Konto.

Vorsteuerabzug: Welche Rolle spielen Rechnungsdatum und Leistungsdatum?

Für den Vorsteuerabzug berechtigt brauchst Du eine ordnungsgemäße Rechnung und eine bereits erbrachte Leistung. Erst wenn beides vorliegt, kannst Du die Vorsteuer geltend machen.

Einnahmen-Überschuss-Rechnung

Bei der Einnahmen-Überschuss-Rechnung gilt das Zufluss- und Abflussprinzip. Entscheidend ist, wann Geld eingeht oder ausgeht. Das Rechnungsdatum spielt für die Gewinnermittlung grundsätzlich keine Rolle.

Bilanzierung: Periodengerechte Zuordnung nach Leistungsdatum

Bilanzierende Unternehmer:innen ordnen Erträge und Aufwendungen dem Zeitraum zu, in dem sie wirtschaftlich verursacht wurden. Maßgeblich ist daher das Leistungsdatum.

Buchhaltung: Rechnungsdatum oder Leistungsdatum korrekt buchen

Praktische Umsetzung in der Buchhaltung

Erfasse Rechnungsdatum und Leistungsdatum getrennt und eindeutig. Das Rechnungsdatum dokumentiert den formellen Vorgang, das Leistungsdatum steuert die steuerliche Zuordnung.

Achte darauf, dass das Leistungsdatum klar aus der Rechnung hervorgeht oder intern nachvollziehbar dokumentiert ist. Gerade bei Projekten über mehrere Monate ist eine saubere Zuordnung wichtig. Prüfe vor der Verbuchung, ob Zeitraum, Steuerart und Zahlung zusammenpassen.

Pflichtangaben auf Rechnungen: Reicht das Rechnungsdatum aus?

Gesetzliche Anforderungen nach UStG

Nach dem Pflichtangaben § 14 UStG muss eine Rechnung den Zeitpunkt der Lieferung oder sonstigen Leistung enthalten. Neben dem Rechnungsdatum und der Rechnungsnummer muss eine Rechnung auch den Zeitpunkt der Lieferung oder sonstigen Leistung enthalten.

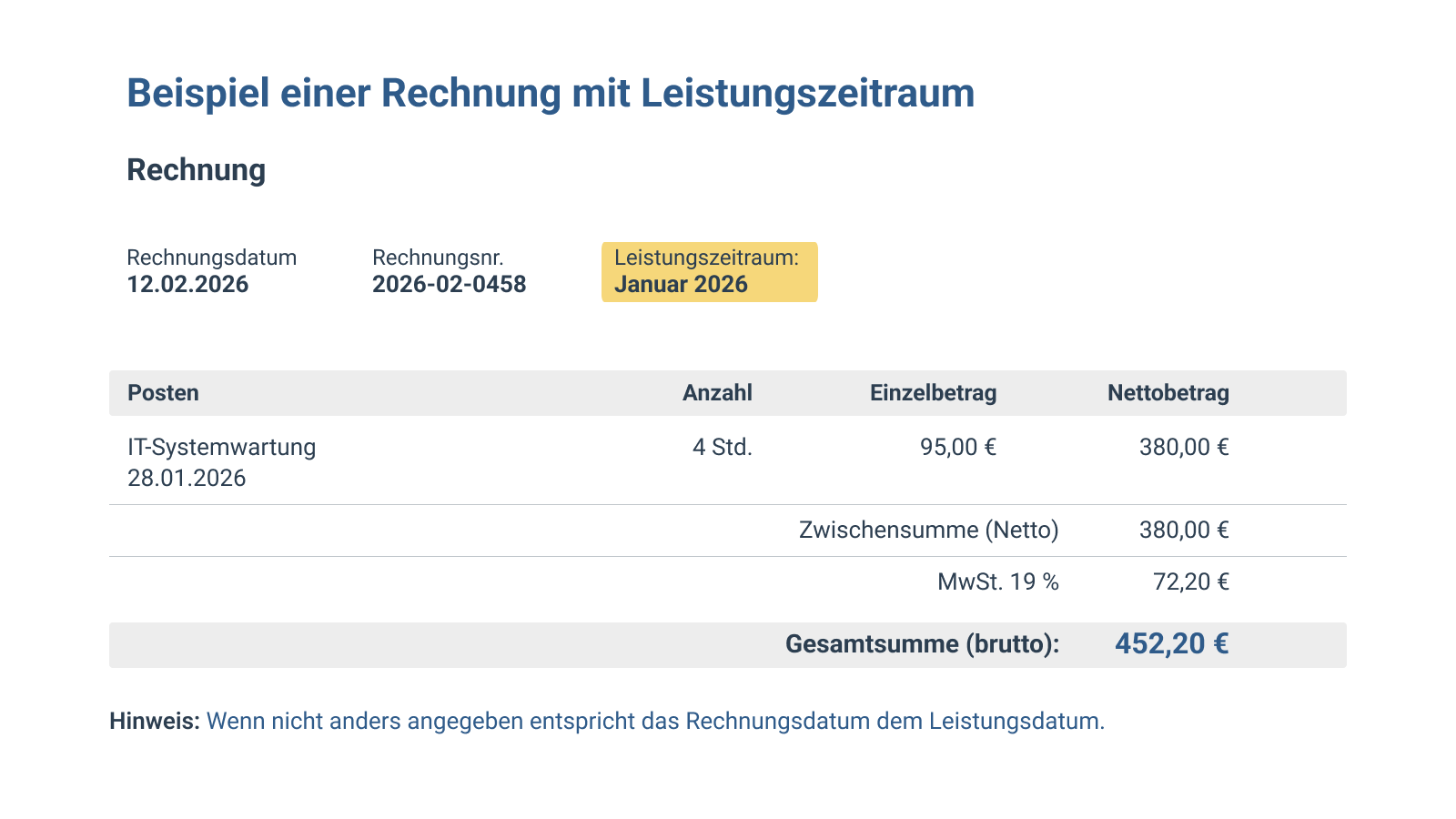

Beispiel einer Rechnung mit ausgewiesenem Leistungszeitraum

Folgen, wenn das Leistungsdatum fehlt

Fehlt das Leistungsdatum oder ist es unklar, kann der Vorsteuerabzug versagt werden. Zudem drohen Rückfragen oder Korrekturen durch das Finanzamt.

Formulierung, wenn Leistungsdatum und Rechnungsdatum identisch sind

Wird die Leistung am selben Tag erbracht, reicht ein klarer Hinweis wie: Leistungsdatum entspricht Rechnungsdatum.

Besonderheiten der E-Rechnung im B2B-Bereich 2026

Bei der verpflichtenden E-Rechnung im B2B-Bereich muss das Leistungsdatum als strukturiertes Pflichtfeld übermittelt werden. Inhaltlich bleibt die Unterscheidung zwischen Rechnungsdatum und Leistungszeitpunkt unverändert.

Typische Fehler bei Rechnungsdatum oder Leistungsdatum und wie Unternehmer:innen sie vermeiden

Falsche Zuordnung zur Umsatzsteuerperiode

Ein häufiger Fehler ist die Zuordnung nach dem Rechnungsdatum, obwohl das Leistungsdatum maßgeblich ist. Dadurch landen Umsätze im falschen Voranmeldungszeitraum.

Vorsteuerverlust durch fehlerhafte Angaben

Fehlt auf einer Eingangsrechnung das Leistungsdatum oder ist es unvollständig, kann der Vorsteuerabzug versagt werden. Kontrolliere Rechnungen frühzeitig und fordere bei Bedarf eine Korrektur an.

Formale Fehler in der Buchhaltung

Wer nur ein Datum erfasst oder Leistungszeiträume nicht dokumentiert, riskiert Probleme bei Jahresabschluss oder Prüfung.

FAQ

Kann man eine Rechnung rückwirkend datieren?

Nein. Das Rechnungsdatum muss dem tatsächlichen Ausstellungsdatum entsprechen. Zulässig ist nur, dass das Leistungsdatum in der Vergangenheit liegt, wenn die Leistung bereits erbracht wurde.

Welche Rolle spielt das Rechnungsdatum bei der 10-Tage-Regel in der EÜR?

Für die 10-Tage-Regel zählt nicht das Rechnungsdatum, sondern der tatsächliche Zahlungszeitpunkt rund um den Jahreswechsel.

Kann das Leistungsdatum nachträglich geändert werden?

Nur wenn es objektiv falsch angegeben wurde. Eine bewusste Verschiebung in einen anderen Steuerzeitraum ist unzulässig.

Wie gibt man das Leistungsdatum bei Teilleistungen oder Bauleistungen an?

Es muss der jeweilige Leistungszeitpunkt oder Leistungszeitraum klar angegeben werden, damit die steuerliche Zuordnung eindeutig ist.

Welche Konsequenzen drohen bei falschen Angaben?

Falsche Daten können zu Korrekturen, Verzögerungen beim Vorsteuerabzug oder Nachzahlungen führen.