Betriebsprüfung: Was Selbstständige und Unternehmen wissen müssen

Diese Seite wurde zuletzt aktualisiert am

Die Betriebsprüfung zu verstehen, hilft Dir, nachzuvollziehen, wie Behörden finanzielle Daten prüfen, Unstimmigkeiten erkennen und steuerliche Risiken bewerten. In diesem Artikel erfährst Du, wann Prüfungen stattfinden, was sie auslöst, wie sie ablaufen und wie Du Dich gezielt vorbereitest.

Was ist eine Betriebsprüfung?

Eine Betriebsprüfung ist eine behördliche Prüfung, bei der kontrolliert wird, ob Du Deine steuerlichen Pflichten erfüllst. In den meisten Fällen wird sie vom Finanzamt durchgeführt. Dabei werden Deine steuerlichen Angaben mit Deinen Aufzeichnungen abgeglichen.

Rechtliche Grundlage für die Betriebsprüfung ist die Abgabenordnung. Sie erlaubt dem Finanzamt, Unternehmen und Selbstständige zu prüfen, um die korrekte Festsetzung und Erhebung von Steuern sicherzustellen.

Geprüft wird dabei nicht nur, ob Steuern wie die Gewerbesteuer korrekt berechnet und gezahlt wurden. Ebenso wichtig ist, ob Deine Buchhaltung vollständig und nachvollziehbar ist, ob Deine Steuernummer korrekt verwendet wurde und ob Deine Steuererklärung als Selbstständige:r ordnungsgemäß erstellt wurde.

Was löst eine Betriebsprüfung aus?

Eine Betriebsprüfung kann verschiedene Ursachen haben. Häufig wird sie angesetzt, wenn dem Finanzamt Auffälligkeiten in Deinen Steuerunterlagen auffallen. Typische Auslöser sind unter anderem:

- starke Schwankungen bei Umsätzen oder Gewinnen

- Abweichungen vom Branchendurchschnitt

- wiederholte Korrekturen oder Berichtigungen von Steuererklärungen

- unvollständige oder widersprüchliche Angaben

- fehlende oder nicht ordnungsgemäß aufbewahrte Belege

- eine nicht nachvollziehbare oder fehlerhafte Buchführung

- nicht fristgerecht erfüllte steuerliche Pflichten

In vielen Fällen gibt es aber auch keinen konkreten Anlass. Bei größeren Unternehmen gehören Betriebsprüfungen zum regulären Prüfungsrhythmus.

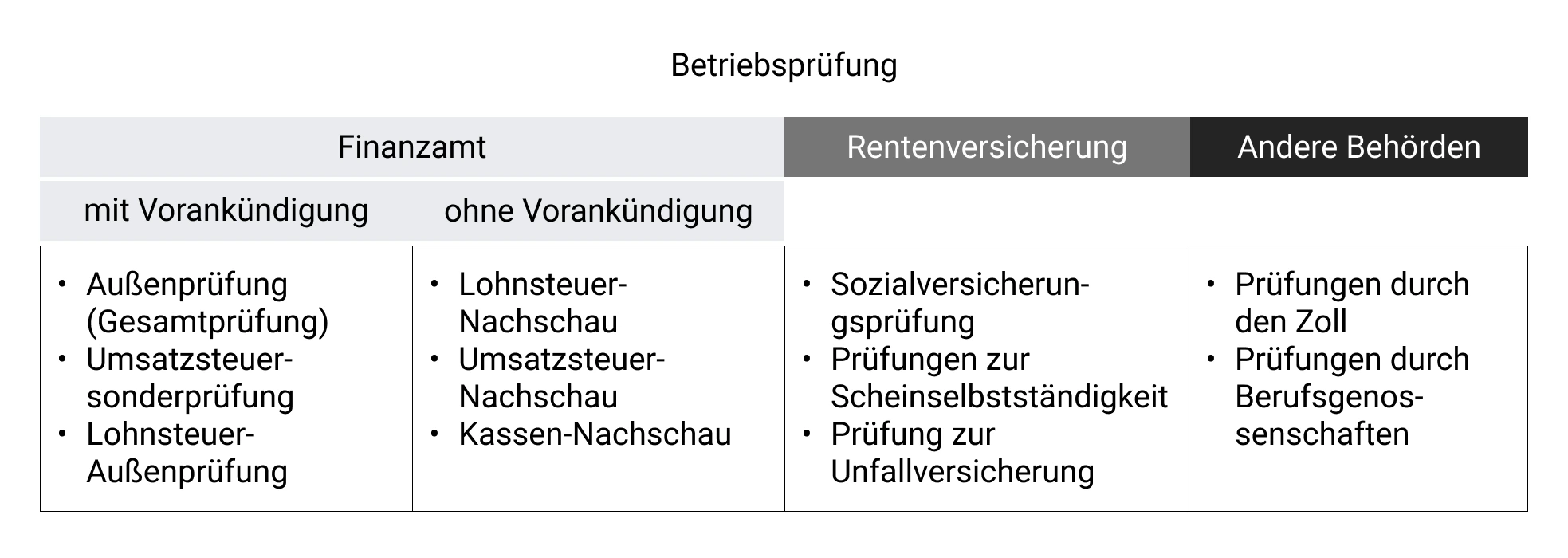

Welche Arten von Betriebsprüfungen gibt es?

Unter dem Begriff Betriebsprüfung werden umgangssprachlich verschiedene Prüfungsarten zusammengefasst, die von unterschiedlichen Behörden durchgeführt werden. Am häufigsten prüft das Finanzamt, daneben auch die Rentenversicherung und weitere Stellen.

Ein zentrales Unterscheidungsmerkmal ist, ob eine Prüfung mit oder ohne Vorankündigung erfolgt. Während angekündigte Prüfungen Zeit zur Vorbereitung geben, dienen unangekündigte Prüfungen der Kontrolle aktueller Sachverhalte.

Welche Betriebsprüfungen führt das Finanzamt durch?

Das Finanzamt führt unterschiedliche Prüfungen durch, um steuerliche Angaben von Unternehmen und Selbstständigen zu kontrollieren. Dabei gibt es Prüfungen, die mit Vorankündigung erfolgen, und Kontrollen ohne vorherige Ankündigung.

Prüfungen mit Vorankündigung geben Dir Zeit zur Vorbereitung und beziehen sich meist auf abgeschlossene Veranlagungszeiträume.

Außenprüfung (Gesamtprüfung)

Die Außenprüfung ist die klassische Form der steuerlichen Betriebsprüfung. Das Finanzamt prüft dabei mehrere Steuerarten wie Einkommensteuer oder Körperschaftsteuer, Umsatzsteuer und Gewerbesteuer über einen festgelegten Zeitraum hinweg.

Umsatzsteuersonderprüfung

Bei der Umsatzsteuersonderprüfung kontrolliert das Finanzamt gezielt umsatzsteuerliche Sachverhalte. Im Mittelpunkt stehen häufig der Vorsteuerabzug, Rechnungen und die Übereinstimmung von Buchhaltung und Umsatzsteuervoranmeldungen.

Lohnsteuer-Außenprüfung

Die Lohnsteuer-Außenprüfung betrifft Unternehmen mit Mitarbeitenden. Geprüft wird, ob Löhne und Gehälter korrekt abgerechnet wurden und ob die einbehaltene Lohnsteuer ordnungsgemäß abgeführt wurde.

Prüfungen ohne Vorankündigung dienen hingegen der Kontrolle aktueller Abläufe und laufender Aufzeichnungen. Sie sollen sicherstellen, dass steuerlich relevante Vorgänge auch im Tagesgeschäft korrekt erfasst werden.

Lohnsteuer-Nachschau

Bei der Lohnsteuer-Nachschau prüft das Finanzamt unangekündigt die laufende Lohnabrechnung. Dabei achtet es unter anderem darauf, ob Beschäftigungsverhältnisse korrekt erfasst sind und die Steuernummer richtig verwendet wird.

Umsatzsteuer-Nachschau

Die Umsatzsteuer-Nachschau ermöglicht dem Finanzamt, sich kurzfristig einen Überblick über aktuelle umsatzsteuerliche Vorgänge zu verschaffen. Geprüft werden unter anderem Rechnungen, Buchungen und Unterlagen zu laufenden Umsätzen.

Kassen-Nachschau

Die Kassen-Nachschau richtet sich vor allem an Unternehmen mit Barumsätzen. Das Finanzamt kontrolliert dabei, ob die Kasse ordnungsgemäß geführt wird und ob Einnahmen vollständig und nachvollziehbar dokumentiert werden.

Welche Prüfungen führt die Deutsche Rentenversicherung durch?

Die Deutsche Rentenversicherung prüft, ob Beiträge zur Sozialversicherung korrekt berechnet und abgeführt wurden. Diese Prüfungen betreffen alle Unternehmen, die Mitarbeitende beschäftigen, unabhängig von Größe oder Rechtsform.

Angekündigte Sozialversicherungsprüfungen

Prüfungen der Rentenversicherung werden grundsätzlich angekündigt. Du erhältst vorab eine Mitteilung mit Prüfungszeitraum und Termin. Geprüft werden vor allem Löhne und Gehälter sowie die korrekte Einstufung von Beschäftigten. Dabei geht es unter anderem darum, ob Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung richtig berechnet wurden. Diese Prüfungen finden in der Regel mindestens alle vier Jahre statt.

Prüfungen zur Scheinselbstständigkeit

Auch Prüfungen auf Scheinselbstständigkeit werden von der Rentenversicherung durchgeführt. Dabei wird kontrolliert, ob Selbstständige oder freie Mitarbeiter tatsächlich selbstständig tätig sind oder ob ein sozialversicherungspflichtiges Beschäftigungsverhältnis vorliegt. Wird eine Scheinselbstständigkeit festgestellt, können rückwirkend Sozialversicherungsbeiträge nachgefordert werden.

Prüfung zur Unfallversicherung

Im Rahmen dieser Prüfung wird überprüft, ob Beiträge zur gesetzlichen Unfallversicherung korrekt gemeldet wurden. Dabei wird unter anderem kontrolliert, ob Tätigkeiten richtig eingeordnet und Lohnsummen korrekt angegeben sind.

Welche Prüfungen führen andere Behörden durch?

Neben dem Finanzamt und der Deutschen Rentenversicherung können auch andere Behörden Prüfungen durchführen. Diese Kontrollen betreffen meist spezielle gesetzliche Pflichten und hängen stark von Deiner Branche und Tätigkeit ab.

Prüfungen durch den Zoll

Eine wichtige Rolle spielt der Zoll. Er prüft unter anderem, ob Mindestlohnregelungen eingehalten werden und ob Beschäftigte korrekt angemeldet sind. Besonders häufig betrifft das Branchen mit hohem Personalaufwand wie Bau, Gastronomie oder Logistik. Auch Fragen rund um illegale Beschäftigung können dabei eine Rolle spielen.

Prüfungen durch Berufsgenossenschaften

Berufsgenossenschaften kontrollieren vor allem Aspekte der Arbeitssicherheit und der gesetzlichen Unfallversicherung. Dabei wird geprüft, ob Dein Unternehmen korrekt gemeldet ist, die richtigen Gefahrtarife angewendet werden und die gemeldeten Lohnsummen stimmen.

Wer kann bei einer Betriebsprüfung geprüft werden?

Grundsätzlich kann jedes Unternehmen und jede selbstständige Tätigkeit geprüft werden. Eine Betriebsprüfung richtet sich nicht nur an große Firmen, sondern auch an kleinere Betriebe und Einzelunternehmer:innen. Entscheidend ist, dass steuerlich relevante Einnahmen erzielt werden.

Geprüft werden unter anderem Selbstständige, Freiberufler:innen, Einzelunternehmen sowie Personen- und Kapitalgesellschaften. Auch eine Betriebsprüfung bei Kleinunternehmer:innen ist möglich.

Wie oft kommt es zu einer Betriebsprüfung?

Wie häufig eine Betriebsprüfung stattfindet und wie lange eine Betriebsprüfung vom Finanzamt dauert, ist nicht fest geregelt. Es gibt keine festen Zeitabstände, entscheidend sind stattdessen gewisse Auswahlkriterien.

Eine wichtige Rolle spielen dabei Unternehmensgröße, Umsatz und Branche. Große Unternehmen werden häufig fortlaufend oder alle drei bis vier Jahre geprüft. Mittelgroße Betriebe können im Durchschnitt etwa alle sechs bis sieben Jahre mit einer Kontrolle rechnen, während es bei Selbstständigen und kleineren Unternehmen nicht selten zehn Jahre oder länger dauern kann, bis es zu einer Betriebsprüfung kommt.

Auch individuelle Faktoren beeinflussen die Prüfungswahrscheinlichkeit. Auffälligkeiten in Steuererklärungen, starke Schwankungen bei Umsätzen oder wiederholte Korrekturen können eine Prüfung wahrscheinlicher machen.

Welche BpO-Größenklassen beeinflussen die Prüfungsdichte?

Wie häufig ein Unternehmen geprüft wird, hängt unter anderem von seiner Einordnung nach der Betriebsprüfungsordnung ab. Maßgeblich hierfür sind vor allem Branche, Umsatz und Gewinn. Die folgende Tabelle bietet einen Überblick über die Grenzen, die seit 2024 gelten.

|

Betriebsart |

Größenklasse |

Umsatz / Erlöse |

Steuerlicher Gewinn |

Durchschnittliche Prüfungsfrequenz |

|

Handelsbetriebe |

Kleinbetrieb |

ab 1.100.000 € |

ab 68.000 € |

selten (z. B. alle 8–15 Jahre) |

|

Mittelbetrieb |

ab 8.600.000 € |

ab 335.000 € |

gelegentlich (z. B. alle 5–8 Jahre) |

|

|

Großbetrieb |

ab 14.000.000 € |

ab 800.000 € |

regelmäßig (z. B. alle 3–4 Jahre) |

|

|

Fertigungsbetriebe |

Kleinbetrieb |

ab 610.000 € |

ab 68.000 € |

selten (z. B. alle 8–15 Jahre) |

|

Mittelbetrieb |

ab 5.200.000 € |

ab 300.000 € |

gelegentlich (z. B. alle 5–8 Jahre) |

|

|

Großbetrieb |

ab 12.000.000 € |

ab 950.000 € |

regelmäßig (z. B. alle 3–4 Jahre) |

|

|

Freie Berufe |

Kleinbetrieb |

ab 990.000 € |

ab 165.000 € |

selten (z. B. alle 10 Jahre oder mehr) |

|

Mittelbetrieb |

ab 5.600.000 € |

ab 700.000 € |

gelegentlich (z. B. alle 6–8 Jahre) |

|

|

Großbetrieb |

ab 12.000.000 € |

ab 1.400.000 € |

regelmäßig (z. B. alle 3–4 Jahre) |

|

|

Andere Leistungsbetriebe |

Kleinbetrieb |

ab 910.000 € |

ab 77.000 € |

selten (z. B. alle 8–15 Jahre) |

|

Mittelbetrieb |

ab 6.700.000 € |

ab 400.000 € |

gelegentlich (z. B. alle 5–8 Jahre) |

|

|

Großbetrieb |

ab 14.000.000 € |

ab 1.200.000 € |

regelmäßig (z. B. alle 3–4 Jahre) |

|

|

Land- und forstwirtschaftliche Betriebe |

Kleinbetrieb |

ab 610.000 € |

ab 60.000 € |

selten (z. B. alle 10 Jahre oder mehr) |

|

Mittelbetrieb |

ab 2.600.000 € |

ab 135.000 € |

gelegentlich (z. B. alle 6–8 Jahre) |

|

|

Großbetrieb |

ab 6.000.000 € |

ab 475.000 € |

regelmäßig (z. B. alle 4–5 Jahre) |

Die angegebenen Zeiträume stellen unverbindliche Durchschnittswerte dar. Die tatsächliche Prüfungsfrequenz kann je nach Branche, Risikoprofil und Einzelfall abweichen.

Wie wird eine bevorstehende Betriebsprüfung angekündigt?

Eine Betriebsprüfung wird in der Regel schriftlich angekündigt. Du erhältst vom Finanzamt eine Prüfungsanordnung, in der festgelegt ist, welcher Zeitraum geprüft wird und welche Steuerarten betroffen sind. Außerdem nennt das Schreiben den geplanten Beginn der Prüfung.

Zwischen Ankündigung und Start der Betriebsprüfung liegt meist ein Vorlauf, der Dir Zeit zur Vorbereitung gibt. Die Frist hängt vom Umfang der Prüfung ab. Diese Ankündigung ist verbindlich, kann aber angepasst werden.

In der Prüfungsanordnung ist auch angegeben, wer die Prüfung durchführt und wo sie stattfinden soll. In bestimmten Fällen, etwa bei einer Nachschau, kann eine Prüfung jedoch ohne vorherige Ankündigung erfolgen.

Wo findet die Betriebsprüfung statt?

Eine Betriebsprüfung kann an unterschiedlichen Orten durchgeführt werden. Häufig findet sie direkt in Deinen Geschäftsräumen statt. Das ist vor allem dann der Fall, wenn der/die Prüfer:in Einblick in Abläufe oder Unterlagen vor Ort benötigt.

Alternativ kann die Prüfung bei Deinem/Deiner Steuerberater:in stattfinden, wenn dort Deine Buchhaltung geführt wird. Auch eine Durchführung in den Räumen des Finanzamts ist möglich, etwa wenn nur bestimmte Unterlagen geprüft werden oder die Prüfung einen kleineren Umfang hat.

Der Prüfungsort wird in der Regel in der Prüfungsanordnung genannt oder vorab abgestimmt. Wichtig ist, dass der Ort so gewählt wird, dass die Prüfung sachlich, ruhig und ohne unnötige Störungen ablaufen kann.

Was solltest Du beachten, bevor die Prüfung beginnt?

Bevor die Betriebsprüfung startet, solltest Du Dich gut vorbereiten. Eine strukturierte Vorbereitung hilft Dir, den Ablauf ruhig zu gestalten und unnötige Rückfragen zu vermeiden. Wichtig ist vor allem, dass Deine Unterlagen vollständig und übersichtlich vorliegen.

Prüfe frühzeitig, ob alle Belege, Buchhaltungsunterlagen und Verträge für den angekündigten Prüfungszeitraum vorhanden sind. Auch digitale Unterlagen sollten klar strukturiert und leicht zugänglich sein. Unklarheiten oder fehlende Dokumente können die Prüfung verlängern.

Lege außerdem fest, wer während der Betriebsprüfung als Ansprechpartner:in fungiert. Das kannst Du selbst oder Dein:e Steuerberater:in sein. Klare Zuständigkeiten sorgen dafür, dass Fragen zügig beantwortet werden können.

Lies Dir zudem die Prüfungsanordnung sorgfältig durch. Sie gibt Hinweise darauf, welche Steuerarten und Zeiträume im Fokus stehen. Bist Du Dir unsicher, ist es sinnvoll, vor Beginn der Prüfung Rücksprache zu halten.

Was ist bei der Terminabstimmung zu beachten?

Der Termin für eine Betriebsprüfung wird in der Prüfungsanordnung genannt, ist aber nicht in jedem Fall endgültig. Wenn der vorgeschlagene Zeitpunkt für Dich nicht passt, kannst Du unter bestimmten Voraussetzungen eine Verschiebung beantragen.

Wichtig ist, dass Du Dich frühzeitig meldest und Deinen Antrag sachlich begründest. Akzeptable Gründe können zum Beispiel fehlende Unterlagen, Krankheit oder die Abwesenheit Deines/Deiner Steuerberater:in sein. Kurzfristige Absagen ohne triftigen Grund werden in der Regel nicht akzeptiert.

Im Rahmen der Terminabstimmung solltest Du auch klären, wie lange die Prüfung voraussichtlich dauern wird und an welchen Tagen der Prüfer anwesend ist. So kannst Du Deine Arbeitsabläufe besser planen und unnötige Unterbrechungen vermeiden.

Kann man eine Betriebsprüfung vermeiden?

Eine Betriebsprüfung lässt sich nicht vollständig vermeiden. Das Finanzamt ist gesetzlich berechtigt, Unternehmen auch ohne konkreten Anlass zu prüfen. Eine Prüfung ist daher kein Sonderfall, sondern Teil der regulären steuerlichen Kontrolle.

Du kannst jedoch beeinflussen, wie hoch das Risiko einer Prüfung ist. Eine ordnungsgemäße Buchführung, vollständige Belege und nachvollziehbare Steuererklärungen reduzieren Auffälligkeiten. Auch fristgerechte Abgaben und konsistente Angaben tragen dazu bei, nicht unnötig in den Fokus zu geraten.

Doch selbst bei sorgfältiger Arbeitsweise kann eine Betriebsprüfung stattfinden. Entscheidend ist daher nicht, sie verhindern zu wollen, sondern jederzeit gut vorbereitet zu sein.

Checkliste: Was wird bei einer Betriebsprüfung geprüft?

Bei einer Betriebsprüfung prüft das Finanzamt insbesondere, ob Deine steuerlichen Angaben vollständig, korrekt und nachvollziehbar sind. Im Fokus stehen vor allem Buchführung, Steuererklärungen, Belege und die Ordnungsmäßigkeit Deiner Unterlagen.

Die folgende Checkliste hilft Dir dabei, alle relevanten Unterlagen strukturiert vorzubereiten und den Prüfungsprozess effizient zu unterstützen.

- Buchführungsunterlagen für den gesamten Prüfungszeitraum zusammenstellen

- Einnahmen und Ausgaben nachvollziehbar und chronologisch dokumentieren

- alle Belege zu Umsätzen, Betriebsausgaben und Investitionen bereitlegen

- Kontoauszüge aller geschäftlich genutzten Konten verfügbar machen

- Kassenaufzeichnungen und Tagesabschlüsse prüfen und ordnen

- Ausgangs- und Eingangsrechnungen vollständig ablegen

- Verträge mit Kund:innen, Lieferant:innen oder Dienstleister:innen zugänglich machen

- Steuererklärungen der geprüften Jahre bereithalten

- Unterlagen zur Umsatzsteuer, inklusive Voranmeldungen, überprüfen

- Lohn- und Gehaltsunterlagen von Beschäftigten vorbereiten

- digitale Unterlagen strukturiert, vollständig und lesbar zur Verfügung stellen

Wie läuft eine Betriebsprüfung ab?

Eine Betriebsprüfung verläuft in mehreren aufeinanderfolgenden Schritten. Sie zu kennen, hilft Dir, den Ablauf nachzuvollziehen und Dich gezielt vorzubereiten.

Prüfungsanordnung und Vorbereitung

Zu Beginn erhältst Du die Prüfungsanordnung vom Finanzamt. Auf dieser Basis bereitest Du die Unterlagen vor und klärst organisatorische Fragen wie Termin, Ort und Ansprechpartner:in.

Beginn der Betriebsprüfung

Zum vereinbarten Termin beginnt die eigentliche Prüfung. Der oder die Prüfer:in verschafft sich einen Überblick über Deine betrieblichen Abläufe und prüft die vorgelegten Unterlagen im Detail. Erste Rückfragen helfen, einzelne Sachverhalte einzuordnen.

Prüfungsphase

In dieser Phase werden Buchführung, Belege und Steuererklärungen geprüft. Rückfragen sind normal und dienen der Klärung einzelner Sachverhalte. Wichtig ist, sachlich zu bleiben und nur die angeforderten Informationen bereitzustellen.

Laufende Abstimmungen

Während der Prüfung können weitere Unterlagen angefordert werden. Teilweise werden auch Zwischenergebnisse besprochen, um offene Punkte frühzeitig zu klären.

Schlussbesprechung

Am Ende der Betriebsprüfung findet meist eine Schlussbesprechung statt. Der/die Prüfer:in erläutert dabei die Ergebnisse und mögliche steuerliche Änderungen. Du kannst dazu Stellung nehmen und Fragen stellen.

Welche Rechte und Pflichten hast Du während der Betriebsprüfung?

Während einer Betriebsprüfung hast Du sowohl Rechte als auch Pflichten. Beide zu kennen, hilft Dir, sicher aufzutreten und den Ablauf sachlich zu begleiten.

Zu Deinen Pflichten gehört es, dem/der Prüfer:in die angeforderten Unterlagen bereitzustellen und Auskünfte zu erteilen, soweit sie für die Prüfung relevant sind. Allerdings musst Du nur Informationen liefern, die den Prüfungszeitraum und die geprüften Steuerarten betreffen.

Gleichzeitig darfst Du Dich während der gesamten Betriebsprüfung von einem/einer Steuerberater:in vertreten oder begleiten lassen. Außerdem kannst Du um Erläuterungen bitten, wenn Dir Fragen oder Feststellungen unklar sind. Der/die Prüfer:in ist verpflichtet, Dir die Ergebnisse verständlich zu erklären.

Wie wirkt sich eine freiwillige Selbstanzeige auf den Prozess aus?

Eine freiwillige Selbstanzeige kommt in Betracht, wenn Dir auffällt, dass steuerliche Angaben in der Vergangenheit unvollständig oder falsch waren. Wichtig ist, dass die Selbstanzeige erfolgt, bevor die entsprechenden Sachverhalte durch eine Betriebsprüfung aufgedeckt werden.

Ist die Selbstanzeige wirksam und vollständig, kann sie dazu führen, dass strafrechtliche Konsequenzen vermieden werden. Betroffene Steuern müssen in diesem Fall jedoch nachgezahlt werden, häufig zuzüglich Zinsen. Die Selbstanzeige ersetzt keine Betriebsprüfung, kann aber deren rechtliche Folgen deutlich abmildern.

Sobald bestimmte Prüfungshandlungen begonnen haben, ist eine strafbefreiende Selbstanzeige für die geprüften Sachverhalte nicht mehr möglich. Deshalb solltest Du bei Unsicherheiten frühzeitig fachlichen Rat einholen.

Wie lange dauert eine Betriebsprüfung in der Regel?

Die Dauer einer Betriebsprüfung lässt sich nicht pauschal festlegen. Sie hängt vom Umfang der Prüfung, der Unternehmensgröße und der Qualität Deiner Unterlagen ab. Je strukturierter Deine Buchhaltung ist, desto schneller kann die Prüfung abgeschlossen werden.

Bei kleineren Unternehmen oder Selbstständigen dauert eine Betriebsprüfung oft nur wenige Tage oder Wochen. Bei größeren Betrieben kann sie sich über mehrere Wochen oder sogar Monate erstrecken.

Was tun nach der Betriebsprüfung?

Nach Abschluss der Betriebsprüfung geht es darum, die Ergebnisse richtig einzuordnen und die nächsten Schritte festzulegen.

Ergebnisvorstellung

Nach Abschluss der Kontrolle stellt der/die Prüfer:in die Ergebnisse der Betriebsprüfung vor. Dabei wird erläutert, welche Sachverhalte beanstandet wurden und ob sich daraus steuerliche Änderungen ergeben.

Typische Punkte, die angesprochen werden können, sind zum Beispiel:

- Korrekturen bei Einnahmen oder Betriebsausgaben

- Anpassungen bei der Umsatzsteuer oder Lohnsteuer

- formale Mängel in der Buchführung oder Belegführung

- Hinweise zur künftigen steuerlichen Behandlung bestimmter Sachverhalte

Prüfungsbericht und Konsequenzen

Nach der Schlussbesprechung erstellt das Finanzamt einen Prüfungsbericht, in dem alle Feststellungen der Betriebsprüfung zusammengefasst sind. Daraus können sich geänderte Steuerbescheide ergeben, etwa mit Nachzahlungen oder Erstattungen. Gegebenenfalls werden auch Zinsen erhoben oder formale Beanstandungen aufgeführt, die Du beheben solltest. In bestimmten Fällen können die Feststellungen zudem weitere steuerliche oder rechtliche Schritte nach sich ziehen.

Schlussbesprechung

Du solltest die Ergebnisse sorgfältig prüfen, idealerweise gemeinsam mit Deinem/Deiner Steuerberater:in. Du hast außerdem das Recht auf eine Schlussbesprechung, in der Du zu den Feststellungen Stellung nehmen und offene Punkte klären kannst. Wenn Du mit einzelnen Punkten nicht einverstanden bist, kannst Du rechtlich dagegen vorgehen. In vielen Fällen lassen sich Sachverhalte jedoch auch einvernehmlich klären.

Was ist eine Betriebsprüfung nach Geschäftsaufgabe?

Auch nach einer Geschäftsaufgabe kann eine Betriebsprüfung stattfinden. Das Finanzamt ist berechtigt, steuerlich relevante Zeiträume zu prüfen, selbst wenn das Unternehmen nicht mehr aktiv ist.

Eine Betriebsprüfung nach Geschäftsaufgabe betrifft in der Regel Zeiträume, in denen das Unternehmen noch tätig war. Häufig geht es dabei um die korrekte Versteuerung von Einnahmen, die Auflösung von Rücklagen oder die Abwicklung des Betriebsvermögens. Auch nachträgliche Korrekturen in Steuererklärungen können Anlass für eine Prüfung sein.

Deine Aufbewahrungspflichten bestehen auch nach der Geschäftsaufgabe weiter. Geschäftsunterlagen müssen über mehrere Jahre hinweg aufbewahrt und bei Bedarf vorgelegt werden können. Fehlen diese Unterlagen, kann das zu Nachfragen oder Schätzungen führen.