Liebhaberei-Steuer: Was Du wirklich wissen musst

Diese Seite wurde zuletzt aktualisiert am

Die Liebhaberei-Steuer betrifft viele Selbstständige, die Verluste machen oder nebenberuflich starten. Erkennt das Finanzamt keine Gewinnerzielungsabsicht, stuft es Deine Tätigkeit als Liebhaberei ein. Dann verlierst Du steuerliche Vorteile und riskierst Nachzahlungen.

Was unterscheidet Liebhaberei von einem echten Gewerbe?

Viele Selbstständige starten mit einer guten Idee und melden ihr Gewerbe ordnungsgemäß an. Steuerlich reicht das allein jedoch nicht aus. Auch die Frage „Welche Steuern müssen Selbstständige zahlen?“ hängt entscheidend davon ab, ob Deine Tätigkeit als unternehmerisch anerkannt wird oder als Liebhaberei gilt.

Maßgeblich ist, ob Du dauerhaft Gewinne erzielen willst und ob dieses Ziel objektiv realistisch ist. Genau an diesem Punkt trennt das Finanzamt zwischen einer echten unternehmerischen Tätigkeit und einer Liebhaberei. Nicht die Anmeldung entscheidet, sondern Deine wirtschaftliche Ausrichtung.

Wann gilt eine Tätigkeit als unternehmerisch und wann als Liebhaberei?

Eine selbstständige Tätigkeit liegt vor, wenn Du eigenverantwortlich arbeitest und Einnahmen erzielst. Das kann ein Gewerbe oder eine freiberufliche Arbeit sein, etwa als Berater:in, Kreative:r oder IT-Dienstleister:in.

Zur Liebhaberei wird eine Tätigkeit, wenn keine ernsthafte Gewinnerzielungsabsicht erkennbar ist. Wer über Jahre Verluste schreibt und keine realistische Strategie zur Verbesserung vorlegt, erfüllt aus Sicht des Finanzamts kein unternehmerisches Ziel.

Entscheidend ist also nicht die Tätigkeit selbst, sondern Deine wirtschaftliche Ausrichtung.

Wann wird ein Gewerbe steuerlich zur Liebhaberei?

Selbst ein angemeldetes Gewerbe kann als Liebhaberei eingestuft werden. Das passiert, wenn dauerhaft Verluste entstehen und keine nachvollziehbare Aussicht auf Gewinn besteht.

Das Finanzamt prüft dabei zum Beispiel:

- Entwicklung von Umsätzen und Kosten

- Maßnahmen zur Verbesserung der Wirtschaftlichkeit

- Vorliegen einer belastbaren Gewinnprognose

Fehlt eine erkennbare Strategie, erkennt das Finanzamt Verluste nicht mehr an. Das kann zu Steuernachzahlungen führen.

Was ist der Unterschied zwischen einer Liebhaberei und einer Nebentätigkeit?

Eine Nebentätigkeit ist nicht automatisch Liebhaberei. Viele Selbstständige starten nebenberuflich und erzielen anfangs geringe Gewinne oder sogar Verluste.

Der Unterschied liegt in der Absicht und Planung.

Beispiel: Wer gelegentlich selbstgemachte Produkte ohne wirtschaftliches Konzept verkauft, handelt typischerweise hobbymäßig. Wer dagegen Preise kalkuliert, Marketing betreibt und auf Wachstum setzt, verfolgt ein unternehmerisches Ziel.

Auch nebenberufliche Tätigkeiten können voll steuerlich anerkannt sein, solange eine realistische Gewinnerzielungsabsicht besteht.

Liebhaberei in der Steuererklärung: So prüft das Finanzamt

Die Einstufung als Liebhaberei erfolgt nicht automatisch. Das Finanzamt prüft jeden Einzelfall anhand klarer Kriterien. Vor allem bei wiederkehrenden Verlusten schaut die Behörde genauer hin. Dann entscheidet sich, ob Deine Tätigkeit steuerlich anerkannt bleibt oder nicht.

Wie stellt das Finanzamt eine Liebhaberei fest?

Das Finanzamt analysiert Deine Einnahmen und Ausgaben über mehrere Jahre. Entscheidend ist, ob Du objektiv Gewinne erzielen kannst und subjektiv auch erzielen willst.

Typischerweise prüft die Behörde einen Zeitraum von mehreren Jahren. Kurzfristige Verluste sind normal, besonders in der Anfangsphase. Problematisch wird es, wenn dauerhaft rote Zahlen entstehen und keine Trendwende erkennbar ist.

Wichtig ist dabei die sogenannte Gewinnerzielungsabsicht. Diese muss nachvollziehbar und realistisch sein. Reine Hoffnung reicht nicht aus. Du brauchst ein wirtschaftliches Konzept.

Was prüft das Finanzamt konkret?

Bei einer möglichen Liebhaberei achtet das Finanzamt besonders auf:

- Höhe und Entwicklung der Verluste

- Verhältnis zwischen Aufwand und Einnahmen

- Marktgerechte Preisgestaltung

- Betriebswirtschaftliche Planung

- Ordnungsgemäße Belege, etwa Rechnungen oder ein nachvollziehbarer Eigenbeleg

- Persönliche Motive hinter der Tätigkeit

Je stärker private Interessen im Vordergrund stehen, desto eher vermutet das Finanzamt eine Liebhaberei.

Was bedeutet „ohne steuerliche Bedeutung“?

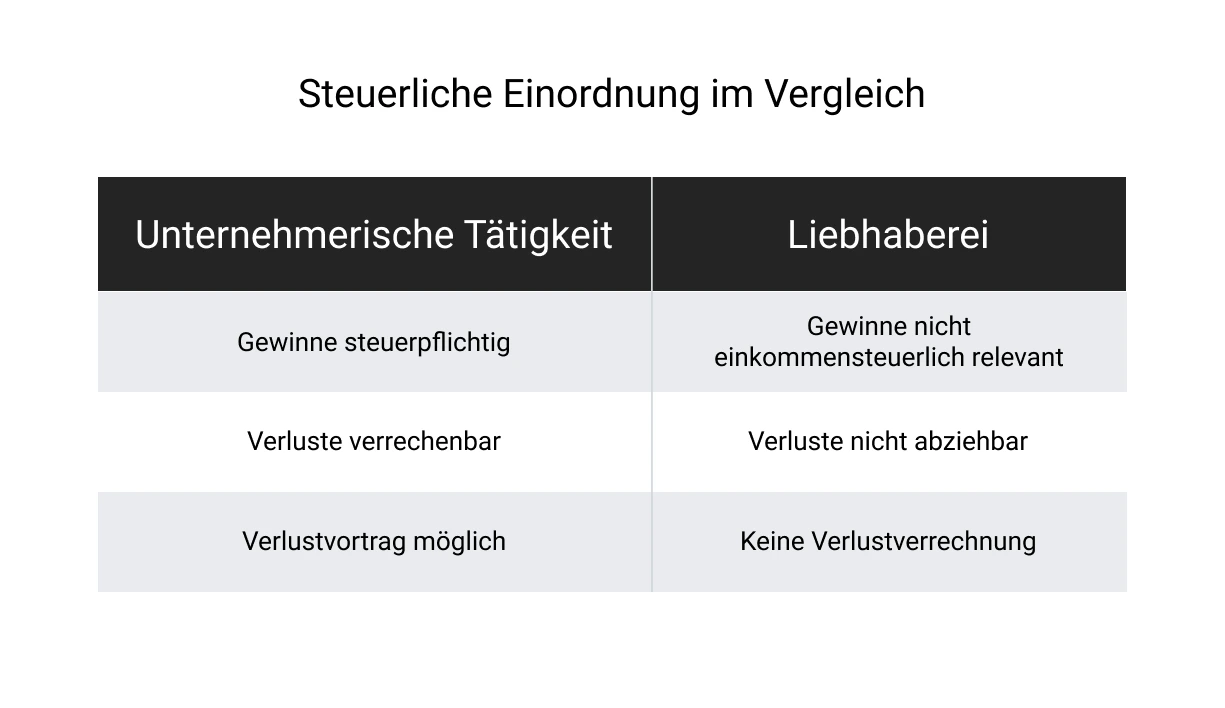

Wird eine Tätigkeit endgültig als Liebhaberei eingestuft, ist sie einkommensteuerlich irrelevant. Das bedeutet: Weder Verluste noch Gewinne werden steuerlich berücksichtigt.

Du musst auf Gewinne aus dieser Tätigkeit keine Einkommensteuer zahlen, darfst aber auch keine Verluste verrechnen oder vortragen.

Die Tätigkeit gilt damit steuerlich als privat motiviert und beeinflusst Deine Gesamtsteuerbelastung nicht durch Verlustverrechnung. Genau hier liegt das finanzielle Risiko.

Woran erkennt man fehlende Gewinnerzielungsabsicht?

Eine fehlende Gewinnerzielungsabsicht zeigt sich häufig durch:

- Dauerhafte Verluste ohne erkennbare Gegenmaßnahmen

- Keine schriftliche Finanzplanung

- Unrealistische Preiskalkulation

- Fehlende Marktanalyse

- Tätigkeit mit stark privatem Bezug

Wenn Deine Aktivität eher Hobbycharakter hat als unternehmerische Struktur, steigt das Risiko einer negativen Bewertung durch das Finanzamt.

Kann eine Liebhaberei trotz einzelner Gewinne vorliegen?

Ja. Einzelne Gewinne schließen eine Liebhaberei nicht automatisch aus. Entscheidend ist nicht ein erfolgreiches Jahr, sondern die langfristige Entwicklung.

Schwankungen sind normal. Wenn jedoch über längere Zeit Verluste überwiegen und keine stabile positive Entwicklung erkennbar ist, kann die Tätigkeit trotz einzelner Gewinne als Liebhaberei gelten.

Beispiel: Ein einmaliger Gewinn von 2.000 € gleicht mehrere Jahre mit deutlichen Verlusten nicht automatisch aus. Maßgeblich ist, ob insgesamt eine realistische Aussicht auf einen langfristigen Überschuss besteht.

Was ist eine Totalgewinnprognose und warum ist sie entscheidend?

Die Totalgewinnprognose prüft, ob Deine Tätigkeit über ihre gesamte Laufzeit einen positiven Gesamterfolg erzielen kann. Dabei werden alle erwarteten Gewinne und Verluste gegenübergestellt.

Für gewerbliche Tätigkeiten orientiert sich das Finanzamt in der Praxis häufig an einem Zeitraum von etwa 5 bis 10 Jahren. Bei Vermietung kann dieser deutlich länger sein.

Wichtig ist, dass Anfangsverluste nachvollziehbar erklärt werden können und Deine Kalkulation realistisch ist. Eine fundierte Prognose zeigt, dass Du langfristig wirtschaftlich handeln willst. Fehlt sie, steigt das Risiko einer Einstufung als Liebhaberei.

Wie wirkt sich Liebhaberei auf die Umsatzsteuer aus?

Bei der Umsatzsteuer gelten andere Maßstäbe als bei der Einkommensteuer. Während die Einkommensteuer eine Gewinnerzielungsabsicht verlangt, reicht für die Umsatzsteuer bereits die nachhaltige Einnahmeerzielung aus.

Das bedeutet: Eine Tätigkeit kann einkommensteuerlich als Liebhaberei gelten und dennoch umsatzsteuerlich als unternehmerisch eingestuft werden. In diesem Fall musst Du weiterhin Umsatzsteuer abführen, sofern Du nicht unter die Kleinunternehmerregelung fällst.

Kannst Du bei Liebhaberei Kosten absetzen?

Nein. Wird Deine Tätigkeit als Liebhaberei eingestuft, erkennt das Finanzamt Betriebsausgaben steuerlich nicht mehr an.

Wann wird aus Liebhaberei wieder ein steuerpflichtiges Gewerbe?

Sobald Du nachhaltig Gewinne erzielst und eine realistische Gewinnprognose vorlegst, kann Deine Tätigkeit wieder als unternehmerisch gelten.

Welche Strafen drohen bei Liebhaberei?

Eine Einstufung als Liebhaberei hat zunächst steuerliche Folgen. Richtig problematisch wird es jedoch, wenn Einnahmen falsch angegeben oder Verluste zu Unrecht geltend gemacht wurden. Dann kann das Finanzamt Nachzahlungen verlangen und in bestimmten Fällen auch strafrechtliche Schritte prüfen.

Wie wirkt sich eine falsche Deklaration von Einnahmen aus?

Hast Du Verluste aus einer Tätigkeit angesetzt, die später als Liebhaberei eingestuft wird, streicht das Finanzamt diese rückwirkend.

Das kann bedeuten:

- Rückforderung bereits erstatteter Steuern

- Nachzahlungen für mehrere Jahre

- Zinsen auf Steuernachforderungen

Eine falsche Einschätzung ist jedoch nicht automatisch strafbar. Entscheidend ist, ob Du vorsätzlich gehandelt hast oder von einer unternehmerischen Tätigkeit ausgegangen bist.

Wann stuft das Finanzamt Vermietung als Liebhaberei ein?

Besonders häufig prüft das Finanzamt eine mögliche Liebhaberei bei Vermietung. Das betrifft zum Beispiel:

- Vermietung unter der ortsüblichen Miete

- Große Wohnräume mit dauerhaftem Leerstand

- Ferienimmobilien mit überwiegend privater Nutzung

Gerade bei Ferienwohnungen verlangt die Behörde oft eine langfristige Überschussprognose. Ohne nachvollziehbare Wirtschaftlichkeitsberechnung kann die Vermietung als Liebhaberei gelten.

Wann wird aus Liebhaberei eine Steuerhinterziehung?

Erzielst Du Gewinne und erklärst diese nicht, handelt es sich nicht um Liebhaberei, sondern unter Umständen um Steuerhinterziehung. Entscheidend ist, ob steuerpflichtige Einnahmen bewusst verschwiegen werden.

In solchen Fällen drohen neben Nachzahlungen auch strafrechtliche Konsequenzen. Eine saubere Buchführung und vollständige Angaben schaffen hier klare Sicherheit.

Wie kannst Du eine Liebhaberei beim Finanzamt entkräften?

Stuft das Finanzamt Deine Tätigkeit als Liebhaberei ein, ist das kein endgültiges Urteil. Du kannst aktiv nachweisen, dass Du eine ernsthafte Gewinnerzielungsabsicht verfolgst. Entscheidend sind belastbare Zahlen, eine klare Strategie und nachvollziehbare Dokumentation.

Welche Unterlagen solltest Du beim Finanzamt einreichen?

Um eine Einstufung als Liebhaberei zu widerlegen, brauchst Du vor allem Transparenz. Das Finanzamt erwartet nachvollziehbare Belege für Deine unternehmerische Planung.

Dazu gehören:

- Businessplan oder Konzeptbeschreibung

- Umsatz- und Kostenaufstellungen der letzten Jahre

- Investitionsnachweise

- Verträge mit Kund:innen oder Auftraggeber:innen

- Marketingmaßnahmen und Preisstrategie

Je strukturierter Deine Unterlagen sind, desto glaubwürdiger wirkt Deine Argumentation. Wichtig ist, dass Deine Tätigkeit objektiv auf Gewinnerzielung ausgerichtet ist.

Warum sind Finanzplanung und Gewinnprognose so entscheidend?

Eine realistische Gewinnprognose ist oft das stärkste Argument gegen den Vorwurf der Liebhaberei. Du solltest darlegen, wann und wie Deine Tätigkeit voraussichtlich Gewinne erzielt.

Dabei kommt es auf folgende Punkte an:

- Marktanalyse und Wettbewerbssituation

- Kalkulation von Preisen und Kosten

- Geplante Umsatzsteigerungen

- Break-even-Berechnung

Zeigst Du nachvollziehbar, dass Verluste nur vorübergehend sind, steigt die Chance auf steuerliche Anerkennung deutlich. Besonders in der Anfangsphase akzeptiert das Finanzamt Anlaufverluste, wenn eine wirtschaftliche Perspektive erkennbar ist.

Wie dokumentierst Du Deine Tätigkeit richtig?

Saubere Buchführung stärkt Deine Position erheblich. Dazu zählen vollständige Rechnungen, Belege und eine klare Trennung zwischen privaten und betrieblichen Ausgaben.

Auch Eigenbelege können im Einzelfall helfen, wenn Originalbelege fehlen. Wichtig ist, dass Deine Aufzeichnungen lückenlos und plausibel sind.

Unklare Strukturen oder vermischte Konten erhöhen dagegen das Risiko einer negativen Bewertung.

Wie sollte ein Musterschreiben an das Finanzamt zur Liebhaberei aufgebaut sein?

Ein Musterschreiben an das Finanzamt zur Liebhaberei sollte sachlich, strukturiert und faktenbasiert sein. Emotionale Argumente überzeugen nicht.

Dein Schreiben sollte enthalten:

- Kurze Darstellung Deiner Tätigkeit

- Erklärung der bisherigen Verluste

- Konkrete Maßnahmen zur Gewinnsteigerung

- Beigefügte Gewinnprognose

- Verweis auf eingereichte Nachweise

Formuliere klar, dass Du eine nachhaltige Gewinnerzielungsabsicht verfolgst. Beziehe Dich auf konkrete Zahlen und Entwicklungen.

Mit fundierter Planung und transparenter Dokumentation kannst Du eine Einstufung als Liebhaberei erfolgreich entkräften.

Welche typischen Fehler führen zur Einstufung als Liebhaberei?

In der Praxis entstehen viele Probleme nicht aus böser Absicht, sondern aus fehlender Struktur. Das Finanzamt stuft eine Tätigkeit oft dann als Liebhaberei ein, wenn unternehmerisches Handeln nicht klar erkennbar ist.

Typische Fehler sind:

- Keine Anpassung der Preise trotz dauerhafter Verluste

- Vermischung privater und betrieblicher Ausgaben

- Kein separates Geschäftskonto

- Fehlende Reaktion auf negative Jahresergebnisse

- Keine schriftliche Gewinnprognose

- Unklare Dokumentation oder lückenhafte Belege

Gerade bei einer möglichen Liebhaberei trotz Gewinn wird häufig übersehen, dass einzelne positive Jahre keine Gesamtstrategie ersetzen. Entscheidend ist, dass Deine Tätigkeit wie ein Unternehmen geführt wird, mit Planung, Kontrolle und klarer wirtschaftlicher Zielsetzung.

Wer diese Grundlagen beachtet, reduziert das Risiko einer negativen Einstufung deutlich.

FAQ

Wie oft überprüft das Finanzamt eine mögliche Liebhaberei?

Das Finanzamt prüft eine mögliche Liebhaberei meist dann, wenn über mehrere Jahre hinweg Verluste entstehen. Eine feste Prüfungsfrequenz gibt es nicht. Auffällig wird Deine Tätigkeit in der Regel bei wiederkehrenden negativen Ergebnissen oder bei Betriebsprüfungen. Besonders in den ersten 3 bis 5 Jahren schaut die Behörde genauer hin.

Gilt der Verkauf auf Plattformen wie eBay automatisch als Liebhaberei?

Nein. Verkäufe über Plattformen wie eBay sind nicht automatisch Liebhaberei. Entscheidend ist, ob Du nachhaltig Gewinne erzielen willst. Verkaufst Du gelegentlich private Gegenstände, handelt es sich meist nicht um eine unternehmerische Tätigkeit. Betreibst Du jedoch regelmäßig Handel mit Gewinnerzielungsabsicht, kann ein steuerpflichtiges Gewerbe vorliegen.

Ist Liebhaberei im Ausland für das deutsche Finanzamt relevant?

Ja. Wenn Du in Deutschland steuerpflichtig bist, prüft das Finanzamt auch ausländische Tätigkeiten. Erzielst Du dort dauerhaft Verluste ohne realistische Gewinnerwartung, kann die Tätigkeit als Liebhaberei eingestuft werden. Maßgeblich ist Deine unbeschränkte Steuerpflicht in Deutschland und nicht nur der Ort der Tätigkeit.

Hat eine Einstufung als Liebhaberei Auswirkungen auf Deine Steuerklasse?

Nein. Die Steuerklasse ändert sich durch eine Einstufung als Liebhaberei nicht. Sie richtet sich nach Deinem Familienstand und Deinem Arbeitsverhältnis. Allerdings kann sich Deine gesamte Steuerlast erhöhen, wenn Verluste nicht mehr mit anderen Einkünften verrechnet werden dürfen.

Was bedeutet Liebhaberei einkommensteuerlich?

Einkommensteuerlich liegt Liebhaberei vor, wenn keine ernsthafte Gewinnerzielungsabsicht besteht. Verluste dürfen dann nicht mit anderen Einkünften verrechnet werden. Gewinne sind grundsätzlich trotzdem steuerpflichtig. Die Tätigkeit gilt als privat motiviert und bleibt steuerlich ohne relevante Auswirkung auf die Einkommensermittlung.