Bilanzkennzahlen: Definition, Formeln und Bedeutung einfach erklärt

Diese Seite wurde zuletzt aktualisiert am

Bilanzkennzahlen zeigen, wie gesund ein Unternehmen wirtschaftlich aufgestellt ist. Sie helfen Dir, Vermögen, Finanzierung und Liquidität richtig einzuordnen. In diesem Artikel erfährst Du, welche Bilanzkennzahlen es gibt, wie sie berechnet werden und was sie konkret aussagen.

Was sind Bilanzkennzahlen?

Bilanzkennzahlen sind rechnerische Kennzahlen, die aus der Bilanz eines Unternehmens abgeleitet werden. Sie setzen einzelne Positionen der Aktiva und Passiva ins Verhältnis zueinander und machen wirtschaftliche Zusammenhänge sichtbar, die aus absoluten Zahlen allein nicht erkennbar sind.

Grundlage dafür ist die Bilanzierung im Jahresabschluss. Sie zeigt, welche Vermögenswerte ein Unternehmen besitzt und wie diese finanziert sind. Als Kennzahlen der Bilanz verdichten sie diese Informationen und helfen Dir, die wirtschaftliche Lage realistisch einzuschätzen.

Unternehmen nutzen Bilanzkennzahlen, um ihre finanzielle Struktur zu analysieren, Entwicklungen über mehrere Jahre zu vergleichen und fundierte Entscheidungen zu treffen. Auch Banken, Investoren und Geschäftspartner:innen greifen darauf zurück, um Risiken, Stabilität und Zahlungsfähigkeit zu bewerten.

Im Unterschied zu Erfolgskennzahlen, die sich auf Gewinn und Verlust konzentrieren, fokussieren sich Bilanzkennzahlen auf die Substanz des Unternehmens. Sie beantworten Fragen wie:

- Wie solide ist die Finanzierung?

- Wie hoch ist der Eigenkapitalanteil?

- Reicht das Umlaufvermögen aus, um laufende Verpflichtungen zu decken?

Richtig eingesetzt liefern Bilanzkennzahlen eine verlässliche Grundlage für Planung, Steuerung und strategische Entscheidungen.

Was sagen Bilanzkennzahlen aus?

Bilanzkennzahlen zeigen, wie ein Unternehmen wirtschaftlich aufgestellt ist und verdeutlichen ihre Bedeutung für die Analyse der finanziellen Lage. Sie machen sichtbar, wie Vermögen eingesetzt wird, wie die Finanzierung strukturiert ist und wie stabil die finanzielle Lage insgesamt ausfällt.

Konkret geben Bilanzkennzahlen Auskunft über:

- Vermögensstruktur: Sie zeigt, wie sich das Unternehmensvermögen zusammensetzt und welcher Anteil langfristig gebunden oder kurzfristig verfügbar ist.

- Kapitalstruktur: Sie beschreibt das Verhältnis von Eigenkapital zu Fremdkapital und damit, wie unabhängig ein Unternehmen finanziert ist.

- Finanzielle Stabilität: Sie macht deutlich, wie widerstandsfähig ein Unternehmen gegenüber wirtschaftlichen Schwankungen ist.

- Liquidität: Sie zeigt, ob kurzfristige Zahlungsverpflichtungen jederzeit erfüllt werden können.

- Widerstandsfähigkeit des Unternehmens: Sie gibt Hinweise darauf, wie gut ein Unternehmen Krisen, Umsatzrückgänge oder unerwartete Kosten abfedern kann.

Richtig interpretiert liefern Bilanzkennzahlen eine solide Grundlage für fundierte unternehmerische Entscheidungen.

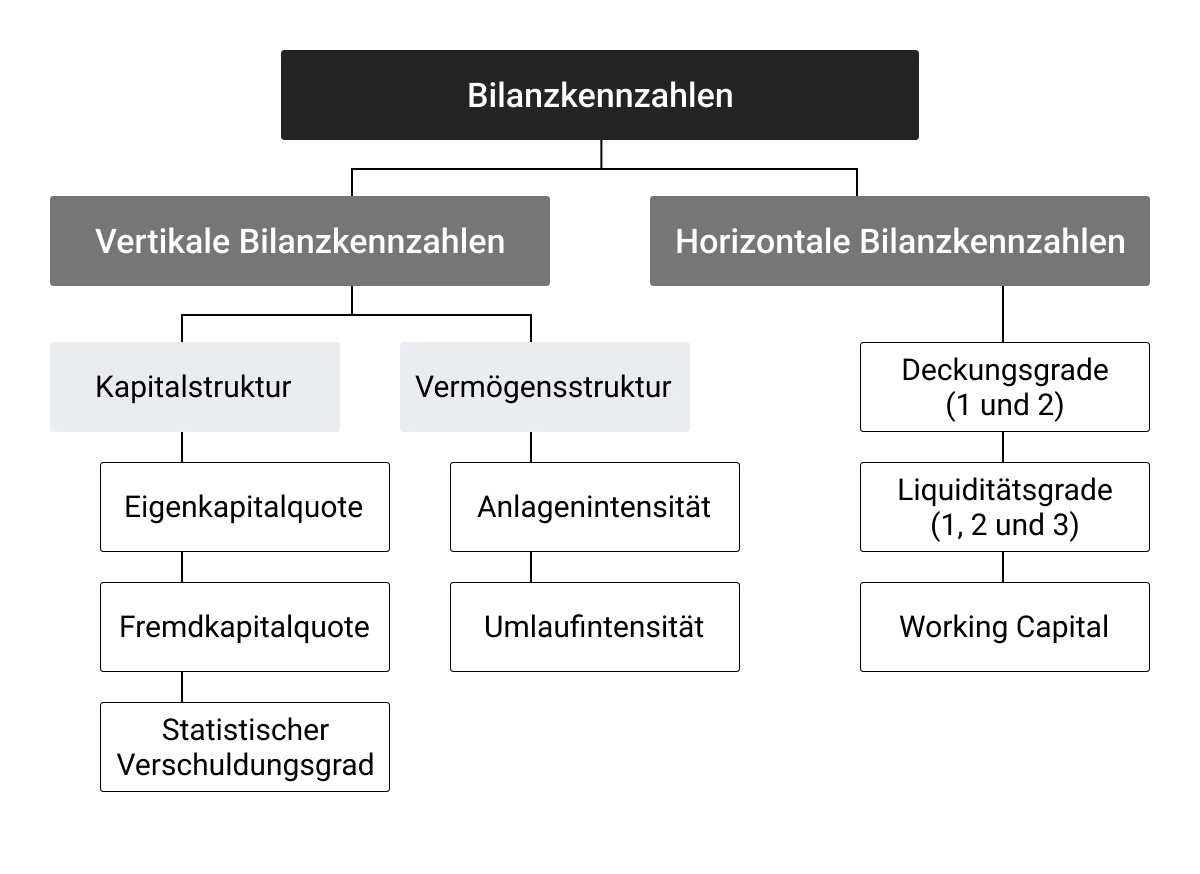

Welche Arten von Bilanzkennzahlen gibt es?

Bilanzkennzahlen lassen sich systematisch einteilen. Sie helfen Dir, die finanzielle Struktur eines Unternehmens übersichtlich zu erfassen und richtig einzuordnen.

Die folgende Übersicht zeigt Dir die wichtigsten Arten von Bilanzkennzahlen und ihre grundlegende Einordnung.

Bilanzkennzahlen werden häufig nach zwei Betrachtungsweisen unterschieden: vertikal und horizontal.

Inhaltlich lassen sich vertikale Bilanzkennzahlen weiter gliedern. Man unterscheidet Kennzahlen zur Kapitalstruktur und Kennzahlen zur Vermögensstruktur.

Kennzahlen zur Kapitalstruktur zeigen, wie ein Unternehmen finanziert ist und wie sich Eigen- und Fremdkapital zueinander verhalten. Kennzahlen zur Vermögensstruktur machen sichtbar, wie sich das Unternehmensvermögen zusammensetzt und wie flexibel es eingesetzt werden kann.

Horizontale Bilanzkennzahlen lassen sich vor allem in Deckungsgrade (Anlagendeckung I und II) und Liquiditätskennzahlen (1., 2. und 3. Grades) einteilen. Die Deckungsgrade prüfen, ob langfristig gebundenes Vermögen durch langfristiges Kapital gedeckt ist, während die Liquiditätskennzahlen die kurzfristige Zahlungsfähigkeit abbilden. Das Working Capital zeigt die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten, also den kurzfristigen finanziellen Spielraum.

Welche wichtigen Bilanzkennzahlen gibt es und wie lassen sie sich berechnen?

Für die Analyse der Bilanz haben sich drei Gruppen bewährt:

- vertikale Bilanzkennzahlen zur Kapitalstruktur

- vertikale Bilanzkennzahlen zur Vermögensstruktur

- horizontale Bilanzkennzahlen.

Vertikale Bilanzkennzahlen zur Kapitalstruktur

Diese Kennzahlen zeigen, wie ein Unternehmen finanziert ist und wie hoch seine Abhängigkeit von Fremdkapital ausfällt. Sie sind besonders wichtig für Banken, Investor:innen und alle, die die finanzielle Stabilität eines Unternehmens beurteilen möchten.

Eigenkapitalquote

Formel: Eigenkapital ÷ Bilanzsumme × 100

Die Eigenkapitalquote zeigt, welcher Anteil des Unternehmensvermögens durch Eigenkapital finanziert ist. Sie ist eine der wichtigsten Kennzahlen zur Beurteilung der finanziellen Stabilität und Unabhängigkeit eines Unternehmens. Eine hohe Eigenkapitalquote reduziert die Abhängigkeit von Fremdkapital und verbessert die Bonität gegenüber Banken und Investoren.

Als guter Richtwert gelten Werte von mindestens 20 bis 30 %. In kapitalintensiven Branchen können auch niedrigere Quoten üblich sein. Grundsätzlich gilt: Je höher die Eigenkapitalquote, desto stabiler ist die Finanzierungsstruktur.

Ein Beispiel: Liegt die Eigenkapitalquote eines Unternehmens bei 25 %, stammen 25 % des Vermögens aus Eigenkapital. Solche Beispiele für Bilanzkennzahlen helfen dabei, Kennzahlen besser einzuordnen. Banken bewerten entsprechende Werte oft als solide, sofern sie branchenüblich sind.

Fremdkapitalquote

Formel: Fremdkapital ÷ Bilanzsumme × 100

Die Fremdkapitalquote gibt an, wie hoch der Anteil des fremdfinanzierten Kapitals an der gesamten Finanzierung ist. Sie ergänzt die Eigenkapitalquote und zeigt, in welchem Umfang ein Unternehmen auf externe Geldgeber angewiesen ist.

Hohe Fremdkapitalquoten erhöhen das finanzielle Risiko, da Zins und Tilgung unabhängig von der Ertragslage geleistet werden müssen. Als unkritisch gelten Werte unter 70 %, wobei auch hier Branche und Geschäftsmodell eine wichtige Rolle spielen.

Statistischer Verschuldungsgrad

Formel: Fremdkapital ÷ Eigenkapital × 100

Der statistische Verschuldungsgrad setzt Fremdkapital und Eigenkapital direkt ins Verhältnis. Er zeigt, wie viele Euro Fremdkapital auf einen Euro Eigenkapital entfallen und macht die Kapitalstruktur besonders anschaulich.

Ein Verschuldungsgrad von 100 % bedeutet, dass Eigen- und Fremdkapital gleich hoch sind. Werte bis etwa 200 % gelten in vielen Branchen als vertretbar. Sehr hohe Werte deuten auf eine starke Abhängigkeit von Fremdfinanzierung hin.

Vertikale Bilanzkennzahlen zur Vermögensstruktur

Kennzahlen zur Vermögensstruktur geben Aufschluss darüber, wie das Unternehmensvermögen eingesetzt wird und wie stark Kapital langfristig gebunden ist. Sie helfen Dir einzuschätzen, wie flexibel ein Unternehmen auf Veränderungen reagieren kann.

Anlagenintensität

Formel: Anlagevermögen ÷ Bilanzsumme × 100

Die Anlagenintensität beschreibt den Anteil des langfristig gebundenen Anlagevermögens am Gesamtvermögen. Sie zeigt, wie kapitalintensiv ein Unternehmen wirtschaftet und wie flexibel es auf Veränderungen reagieren kann.

Hohe Anlagenintensitäten sind typisch für produzierende Unternehmen. Dienstleister weisen meist niedrigere Werte auf. Als Faustregel gilt: Je höher die Anlagenintensität, desto geringer ist die kurzfristige finanzielle Flexibilität.

Umlaufintensität

Formel: Umlaufvermögen ÷ Bilanzsumme × 100

Die Umlaufintensität zeigt den Anteil des kurzfristig verfügbaren Vermögens. Dazu zählen unter anderem Vorräte, Forderungen und liquide Mittel. Sie ist das Gegenstück zur Anlagenintensität.

Hohe Werte sprechen für eine gute Anpassungsfähigkeit und erleichtern die Deckung laufender Kosten. Niedrige Werte deuten auf eine stärkere Kapitalbindung hin. Aussagekräftig ist die Kennzahl vor allem im Vergleich innerhalb derselben Branche.

Horizontale Bilanzkennzahlen

Horizontale Bilanzkennzahlen vergleichen Bilanzpositionen über mehrere Zeiträume hinweg und machen Entwicklungen sichtbar. Sie zeigen nicht nur den aktuellen Zustand, sondern auch, ob sich Liquidität, Vermögen oder Finanzierung verbessern oder verschlechtern.

Liquiditätsgrad 1

Formel: Liquide Mittel ÷ kurzfristige Verbindlichkeiten × 100

Der Liquiditätsgrad 1 zeigt, in welchem Umfang kurzfristige Verbindlichkeiten sofort beglichen werden können. Er ist sehr streng, da nur liquide Mittel berücksichtigt werden.

Werte zwischen 20 und 30 % gelten häufig als ausreichend. Zu hohe Werte können auch auf ungenutzte Liquidität hinweisen.

Liquiditätsgrad 2

Formel: (Liquide Mittel + kurzfristige Forderungen) ÷ kurzfristige Verbindlichkeiten × 100

Der Liquiditätsgrad 2 bezieht zusätzlich kurzfristige Forderungen ein und gibt ein realistisches Bild der kurzfristigen Zahlungsfähigkeit.

Ein Wert von rund 100 % gilt als solide. Er zeigt, dass kurzfristige Verpflichtungen vollständig gedeckt sind.

Liquiditätsgrad 3

Formel: Umlaufvermögen ÷ kurzfristige Verbindlichkeiten × 100

Der Liquiditätsgrad 3 betrachtet das gesamte Umlaufvermögen. Er zeigt, ob das Unternehmen rein rechnerisch alle kurzfristigen Schulden begleichen könnte.

Werte über 120 % gelten als gesund. Sehr hohe Werte können jedoch auf ineffiziente Kapitalnutzung hindeuten.

Working Capital

Formel: Umlaufvermögen − kurzfristige Verbindlichkeiten

Das Working Capital ist keine Quote, sondern eine absolute Kennzahl. Es zeigt, welcher finanzielle Spielraum nach Abzug der kurzfristigen Verbindlichkeiten verbleibt.

Ein positives Working Capital bedeutet, dass das Unternehmen kurzfristig zahlungsfähig ist. Ein negatives Working Capital kann auf Liquiditätsengpässe hindeuten und sollte genau analysiert werden.

Deckungsgrad 1

Formel: Eigenkapital ÷ Anlagevermögen × 100

Der Deckungsgrad 1 prüft, ob das Anlagevermögen vollständig durch Eigenkapital finanziert ist. Er basiert auf dem Vorsichtsprinzip und zeigt eine besonders konservative Finanzierung.

Ein Wert von 100 % bedeutet, dass das gesamte Anlagevermögen durch Eigenkapital gedeckt ist. In der Praxis wird dieser Wert selten erreicht. Dennoch gilt: Je höher der Deckungsgrad 1, desto solider ist die Finanzierung.

Deckungsgrad 2

Formel: (Eigenkapital + langfristiges Fremdkapital) ÷ Anlagevermögen × 100

Der Deckungsgrad 2 erweitert die Betrachtung und bezieht zusätzlich langfristiges Fremdkapital ein. Damit zeigt er, ob langfristig gebundenes Anlagevermögen auch dauerhaft finanziert ist.

Als guter Richtwert gilt ein Deckungsgrad 2 von mindestens 100 %. Dann ist das Anlagevermögen fristenkongruent finanziert.

Wie lassen sich Bilanzkennzahlen richtig interpretieren und bewerten?

Bilanzkennzahlen liefern nur dann verlässliche Erkenntnisse, wenn ihre Interpretation im Zusammenhang mehrerer Kennzahlen erfolgt. Einzelne Kennzahlen allein sagen wenig aus. Erst die Kombination mehrerer Kennzahlen zeigt ein realistisches Bild der finanziellen Lage.

Wichtig ist außerdem der Vergleich über mehrere Jahre. Horizontale Bilanzkennzahlen machen sichtbar, ob sich Vermögen, Finanzierung oder Liquidität verbessern oder verschlechtern. Ebenso entscheidend ist der Branchenvergleich, da sich gute oder kritische Werte je nach Geschäftsmodell deutlich unterscheiden können.

Bei der Bewertung von Bilanzkennzahlen solltest Du zudem externe Faktoren berücksichtigen, etwa Marktbedingungen oder Investitionsphasen. Richtig interpretiert helfen Bilanzkennzahlen dabei, Risiken frühzeitig zu erkennen und fundierte unternehmerische Entscheidungen zu treffen.