GuV (Gewinn- und Verlustrechnung) einfach erklärt: Struktur, Verfahren und Beispiele

Diese Seite wurde zuletzt aktualisiert am

Die GuV zeigt, wie Deine Erlöse zu Gewinn werden und welche Kosten das Ergebnis prägen. In diesem Artikel erfährst Du, wie eine GuV aufgebaut ist, welche Darstellungsformen und Verfahren es gibt und wer sie verpflichtend erstellen muss.

Was ist die GuV?

Die Gewinn- und Verlustrechnung – oft als GuV abgekürzt – ist ein zentraler Bestandteil des Jahresabschlusses und ergänzt die Bilanz. Sie wird im Rahmen der doppelten Buchführung eingesetzt und zeigt, welchen unternehmerischen Erfolg Du innerhalb einer bestimmten Periode erzielt hast. Wenn Dein Unternehmen viele Zahlungsvorgänge hat oder zur Doppik verpflichtet ist, lohnt es sich häufig sogar, die GuV mehrmals im Jahr zu erstellen. So behältst Du jederzeit den Überblick darüber, wie sich Deine wirtschaftliche Lage entwickelt.

Wie funktioniert eine GuV?

Bei der GuV stellst Du die Erträge und Aufwendungen eines Geschäftsjahres periodengerecht gegenüber und erkennst so, ob Dein Unternehmen Gewinn oder Verlust erzielt hat. Im Unterschied zur Einnahmenüberschussrechnung (EÜR) kommt es dabei nicht auf Zahlungszeitpunkte, sondern auf die wirtschaftliche Zuordnung zum jeweiligen Zeitraum an.

Trotz des höheren Aufwands liefert die GuV wichtige Informationen zur Ertragslage und Wirtschaftlichkeit Deines Unternehmens. Die Bedeutung der GuV liegt dabei vor allem darin, transparent zu zeigen, welche Erträge und Kosten das Jahresergebnis beeinflussen.

Was ist die rechtliche Grundlage der GuV?

Die Gewinn- und Verlustrechnung basiert auf zentralen Vorschriften des Handelsgesetzbuchs (HGB), die festlegen, wie sie aufgebaut, gegliedert und im Jahresabschluss eingesetzt wird.

- Verrechnungsverbot (§ 246 Abs. 2 HGB): Aufwendungen und Erträge dürfen grundsätzlich nicht miteinander verrechnet werden, um eine transparente und nachvollziehbare Darstellung der wirtschaftlichen Lage sicherzustellen.

- Pflichtbestandteil des Jahresabschlusses (§ 242 Abs. 3 HGB): Sowohl die Bilanz als auch die GuV gehören zwingend zum Jahresabschluss jedes Unternehmens, das zur doppelten Buchführung verpflichtet ist.

- Bilanzkontinuität (§ 252 Abs. 1 Nr. 6 HGB): Die einmal gewählte Darstellungsform muss in den folgenden Jahren beibehalten werden.

- Aufbau der GuV (§ 275 HGB): Das HGB legt fest, dass Kapitalgesellschaften die GuV in Staffelform aufzustellen haben. Zudem definiert § 275 Abs. 2 HGB das Gesamtkostenverfahren und § 275 Abs. 3 HGB das Umsatzkostenverfahren, einschließlich der jeweils vorgeschriebenen Positionen. Andere Kaufleute sind nicht an eine bestimmte Gliederungsform gebunden, müssen jedoch eine klare und sachgerechte Struktur wählen.

- Sonderregeln für Kleinstunternehmen (§ 267a HGB i. V. m. § 275 Abs. 5 HGB): Kleinstkapitalgesellschaften dürfen eine stark vereinfachte GuV einreichen und müssen weder das Gesamtkostenverfahren noch das Umsatzkostenverfahren anwenden.

Diese zentralen Vorgaben bilden den rechtlichen Rahmen für die zuverlässige und vergleichbare Erstellung der GuV.

Wer muss eine GuV erstellen?

Ob Du eine Gewinn- und Verlustrechnung erstellen musst, hängt vor allem von Deiner Rechtsform sowie von Umsatz und Gewinn ab. Grundsätzlich gilt: Wer zur doppelten Buchführung verpflichtet ist, muss auch eine GuV anfertigen. Darüber hinaus kann eine Publizitätspflicht bestehen, die dazu führt, dass der Jahresabschluss im Bundesanzeiger veröffentlicht werden muss.

|

Rechtsform |

Bilanzierungspflicht |

Publizitätspflicht |

|

Personengesellschaften (z. B. GbR, OHG, KG) |

abhängig von der Rechtsform |

nein, sofern natürliche Personen als Vollhafter:innen |

|

Kapitalgesellschaften (z. B. GmbH, AG, UG, KGaA) |

ja |

ja |

|

Eingetragene Kaufleute |

ja, wenn Gewinn über 80.000 € oder Umsatz über 800.000 € |

nein |

|

Freiberufler:innen |

nein |

nein |

Freiberufler:innen und kleine Gewerbetreibende dürfen statt einer GuV die Einnahmenüberschussrechnung (EÜR) nutzen.

Wie ist eine GuV aufgebaut?

Für die Darstellung der GuV stehen Dir grundsätzlich zwei Formen zur Verfügung: die Staffelform und die Kontenform. Beide Varianten unterscheiden sich im Aufbau und in der Art der Darstellung, führen jedoch zum gleichen Jahresergebnis und erfüllen die Anforderungen der doppelten Buchführung.

GuV in Staffelform

Bei der Staffelform werden die einzelnen Positionen der Gewinn- und Verlustrechnung Schritt für Schritt untereinander aufgeführt, sodass sich das Ergebnis klar von oben nach unten entwickelt. Diese Darstellung kann sowohl nach dem Gesamtkostenverfahren als auch nach dem Umsatzkostenverfahren erfolgen und lässt sich zudem als Brutto- oder Netto-Variante ausfüllen.

Für Kapitalgesellschaften ist die Staffelform nach § 275 Abs. 1 HGB gesetzlich vorgeschrieben. Diese Form gilt als besonders transparent und gut vergleichbar. Auch für andere Unternehmen ist sie empfehlenswert, weil sie die Entwicklung des Betriebsergebnisses übersichtlich darstellt. Die konkrete Ausgestaltung wird weiter unten anhand des Gesamtkosten- und des Umsatzkostenverfahrens erläutert.

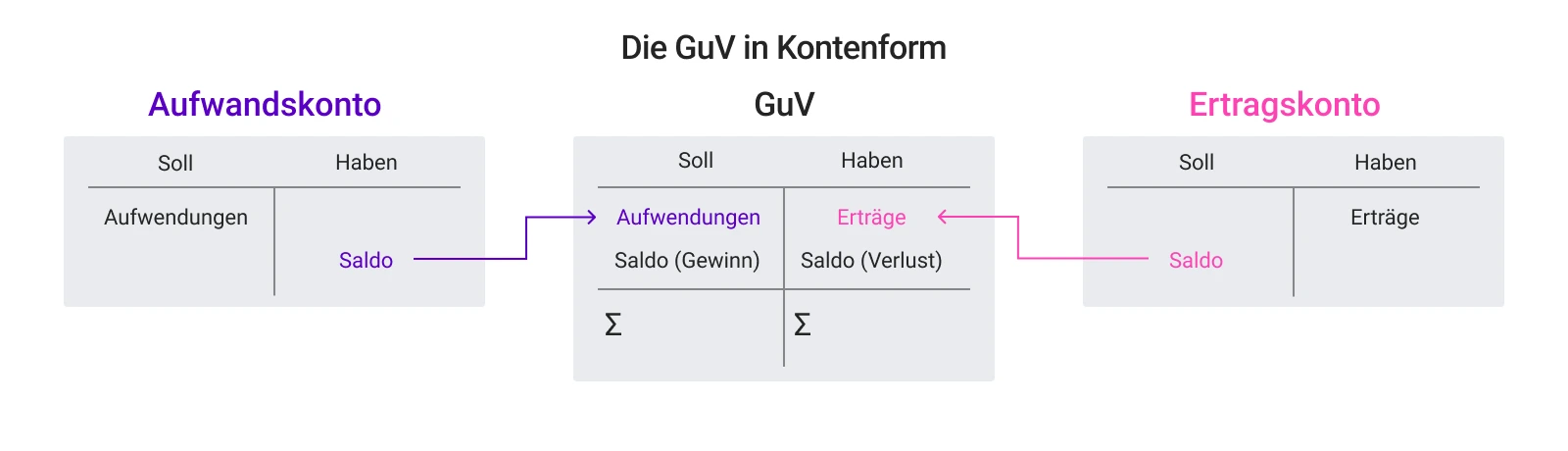

Die GuV in Kontenform

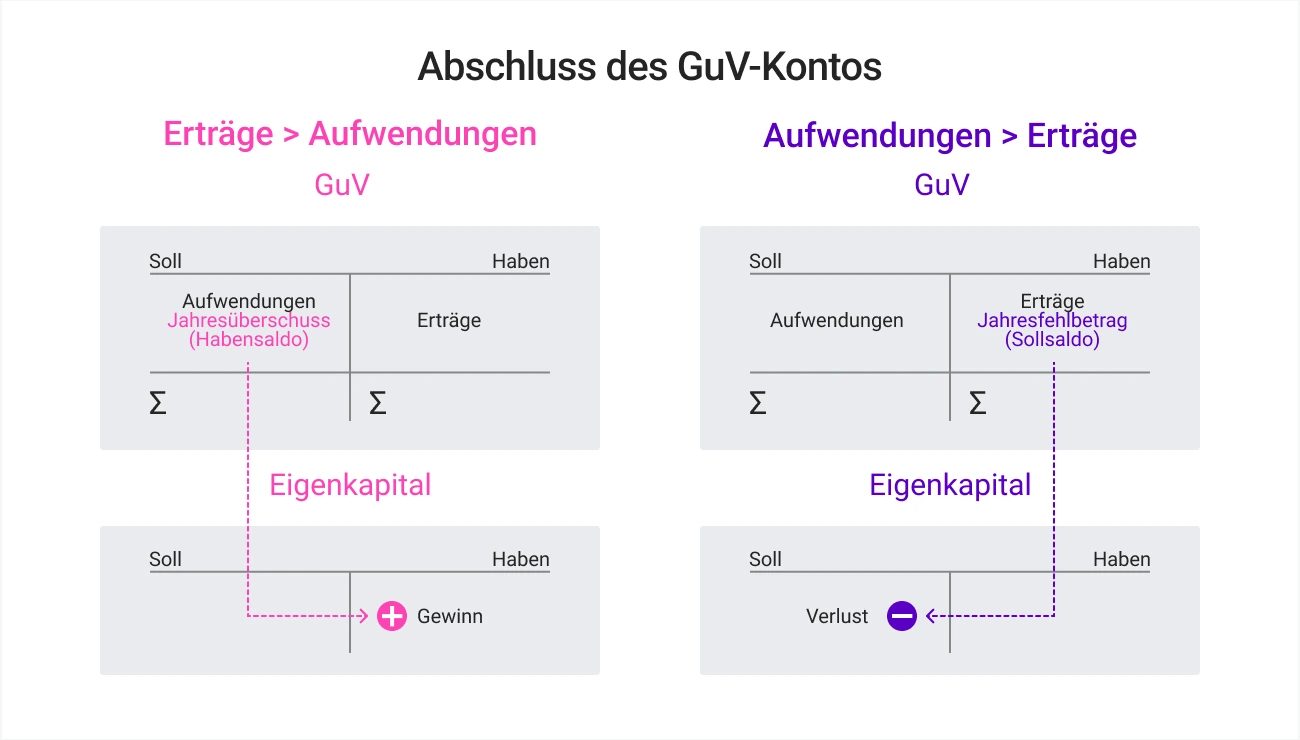

Bei der Kontenform wird die Gewinn- und Verlustrechnung nach dem Prinzip eines T-Kontos dargestellt. Dabei werden Aufwendungen und Erträge zunächst auf getrennten Konten erfasst und anschließend über das GuV-Konto miteinander verrechnet. Diese Form orientiert sich eng an der Logik der doppelten Buchführung und macht Buchungszusammenhänge besonders anschaulich. Die Kontenform wird daher vor allem zu Lernzwecken oder für interne Auswertungen genutzt, da sie die Funktionsweise der GuV visuell klar abbildet, ist jedoch weniger strukturiert als die Staffelform, die durch ihre stufenweise Darstellung Zwischenergebnisse wie das Betriebs- oder Finanzergebnis transparenter ausweist.

Konkret werden die Aufwendungen im Soll und Erträge im Haben erfasst und am Periodenende über das GuV-Konto abgeschlossen. Durch den Vergleich beider Seiten ergibt sich ein Saldo, der zum formalen Ausgleich des Kontos entweder als Gewinn auf der Sollseite oder als Verlust auf der Habenseite ausgewiesen wird. Dieser Saldo wird schließlich auf das Eigenkapitalkonto übertragen, um das GuV-Konto als technisches Unterkonto des Eigenkapitals final abzuschließen und den Unternehmenserfolg bilanziell wirksam zu machen.

Das folgende Beispiel zeigt schematisch, wie Aufwandskonto, Ertragskonto und GuV-Konto in der Kontenform zusammenwirken und wie das Periodenergebnis ermittelt wird.

|

Soll (Aufwendungen) |

Betrag |

Haben (Erträge) |

Betrag |

|

Materialaufwand |

310.000 € |

Umsatzerlöse |

580.000 € |

|

Personalaufwand |

110.000 € |

Sonstige betr. Erträge |

12.000 € |

|

Abschreibungen |

30.000 € |

Zinserträge |

9.500 € |

|

Vertriebskosten |

27.000 € |

||

|

Verwaltungskosten |

34.000 € |

||

|

Sonstige Aufwendungen |

16.000 € |

||

|

Abschreibungen Finanzanlagen |

6000 € |

||

|

Zinsaufwendungen |

14.000 € |

||

|

Steuern |

9.500 € |

||

|

Saldo |

45.000 € |

||

|

Summe |

601.500 € |

Summe |

601.500 € |

In diesem T-Konto lassen sich sämtliche Aufwands- und Ertragskonten sowie Abschreibungen gemäß den Regeln der doppelten Buchführung erfassen und über entsprechende Buchungssätze zuordnen.

Die GuV mit dem Gesamtkostenverfahren (GKV)

Beim Gesamtkostenverfahren werden alle im Geschäftsjahr angefallenen Aufwendungen einbezogen, unabhängig davon, ob die hergestellten Leistungen bereits verkauft wurden oder noch im Bestand verbleiben. Bestandsveränderungen sind deshalb besonders wichtig, da Bestandserhöhungen als Ertrag und Bestandsminderungen als Aufwand wirken. Die Gliederung orientiert sich an Kostenarten wie Materialaufwand, Personalaufwand oder Abschreibungen. Am Ende zeigt die Gegenüberstellung aller Erträge und Aufwendungen, ob ein Jahresüberschuss oder ein Jahresfehlbetrag vorliegt.

|

Position |

Betrag |

|

|

+ |

Umsatzerlöse |

580.000 € |

|

± |

Bestandsveränderungen |

0 € |

|

+ |

andere aktivierte Eigenleistungen |

0 € |

|

+ |

sonstige betriebliche Erträge |

12.000 € |

|

- |

Materialaufwand |

310.000 € |

|

- |

Personalaufwand |

110.000 € |

|

- |

Abschreibungen |

30.000 € |

|

- |

Vertriebs- und Verwaltungskosten sowie sonstige betriebliche Aufwendungen |

77.000 € |

|

= |

Betriebsergebnis (EBIT) |

65.000 € |

|

+ |

Erträge aus Beteiligungen |

2.500 € |

|

+ |

Erträge aus Wertpapieren und Ausleihungen des Finanzanlagevermögens |

3000 € |

|

+ |

Sonstige Zinsen und ähnliche Erträge |

4000 € |

|

- |

Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens |

6000 € |

|

- |

Zinsen und ähnliche Aufwendungen |

14.000 € |

|

- |

Steuern vom Einkommen und Ertrag |

9.500 € |

|

= |

Ergebnis nach Steuern |

45.000 € |

|

± |

Sonstige Steuern |

0 € |

|

= |

Jahresüberschuss / Jahresfehlbetrag |

45.000 € |

Dieses Beispiel zeigt, wie das Gesamtkostenverfahren sämtliche Kostenarten und Ergebnisstufen transparent abbildet und damit eine strukturierte Grundlage für die Beurteilung der wirtschaftlichen Entwicklung Deines Unternehmens liefert.

Die GuV mit dem Umsatzkostenverfahren (UKV)

Beim Umsatzkostenverfahren wird das Jahresergebnis dadurch ermittelt, dass den Umsatzerlösen nur jene Kosten zugeordnet werden, die direkt im Zusammenhang mit den verkauften Leistungen stehen. Produktionsmengen oder Bestandsveränderungen spielen keine Rolle, da sich der Aufbau ausschließlich an den tatsächlich abgesetzten Einheiten orientiert. Kosten wie Verwaltung oder Vertrieb werden zu Funktionsbereichen zusammengefasst, sodass die Struktur eine klare Erfolgsanalyse der erzielten Umsätze ermöglicht.

Das Verfahren gilt daher als Absatz- beziehungsweise Verkaufserfolgsrechnung, da es nicht die hergestellte Menge, sondern ausschließlich die realisierten Verkäufe betrachtet. Unternehmen können frei entscheiden, ob sie GKV oder UKV nutzen, müssen die gewählte Methode jedoch in den Folgejahren grundsätzlich beibehalten.

|

Position |

Betrag |

|

|

+ |

Umsatzerlöse |

580.000 € |

|

- |

Herstellkosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen |

450.000 € |

|

= |

Bruttoergebnis vom Umsatz |

130.000 € |

|

- |

Vertriebskosten |

27.000 € |

|

- |

Allgemeine Verwaltungskosten |

34.000 € |

|

+ |

Sonstige betriebliche Erträge |

12.000 € |

|

- |

Sonstige betriebliche Aufwendungen |

16.000 € |

|

= |

Betriebsergebnis (EBIT) |

65.000 € |

|

+ |

Erträge aus Beteiligungen |

2.500 € |

|

+ |

Erträge aus Wertpapieren und Ausleihungen des Finanzanlagevermögens |

4.000 € |

|

+ |

Sonstige Zinsen und ähnliche Erträge |

3.000 € |

|

- |

Abschreibungen auf Finanzanlagen |

6.000 € |

|

- |

Zinsaufwendungen |

14.000 € |

|

- |

Steuern vom Einkommen und Ertrag |

9.500 € |

|

= |

Jahresüberschuss / Jahresfehlbetrag |

45.000 € |

Dieses GuV-Beispiel verdeutlicht, wie das Umsatzkostenverfahren eine klare, verkaufsorientierte Erfolgsrechnung ermöglicht, da es ausschließlich die tatsächlich erzielten Umsätze und deren zugehörige Kosten berücksichtigt.

GuV für Kleinstkapitalgesellschaften

Kleinstkapitalgesellschaften können eine deutlich vereinfachte Gewinn- und Verlustrechnung erstellen. Die gesetzliche Erleichterung erlaubt es, die GuV auf wenige zentrale Posten zu reduzieren und auf eine detaillierte Gliederung nach Umsatzkosten-, Verwaltungs- oder Vertriebskostenblöcken zu verzichten. Damit konzentriert sich die Darstellung ausschließlich auf die wichtigsten Ertrags- und Aufwandsarten, die für die Ermittlung des Jahresergebnisses erforderlich sind.

Im Gegensatz zur regulären Staffelform dürfen viele Zwischensummen und Unterkategorien entfallen. Es sind weder ein Bruttoergebnis vom Umsatz noch ein Betriebsergebnis auszuweisen. Stattdessen werden Umsatzerlöse und sonstige Erträge unmittelbar den Materialkosten, Personalkosten, Abschreibungen und weiteren Aufwendungen gegenübergestellt. Die reduzierte Struktur führt zu einer übersichtlichen und für sehr kleine Kapitalgesellschaften praxistauglichen Darstellung.

|

Position |

Betrag |

|

|

+ |

Umsatzerlöse |

95.000 € |

|

+ |

Sonstige Erträge |

4.500 € |

|

- |

Materialkosten |

28.000 € |

|

- |

Personalkosten |

22.500 € |

|

- |

Abschreibungen |

6000 € |

|

- |

Sonstige Aufwendungen |

18.000 € |

|

- |

Steuern |

5.500 € |

|

= |

Jahresüberschuss / Jahresfehlbetrag |

19.500 € |

Dieses Beispiel zeigt, wie eine vereinfachte GuV-Rechnung mit wenigen Kernpositionen eine übersichtliche und verlässliche Darstellung des Jahresergebnisses ermöglicht.

GuV-Gliederung nach Brutto- oder Nettoprinzip

Bei der Gewinn- und Verlustrechnung besteht zudem unter bestimmten Voraussetzungen ein Wahlrecht zwischen dem Brutto- und dem Nettoprinzip.

- Wendest Du das Bruttoprinzip an, bleiben sämtliche Positionen vollständig sichtbar, da keine Verrechnung vorgenommen werden darf.

- Beim Nettoprinzip dürfen dagegen Erträge und Aufwendungen gleicher Art miteinander verrechnet werden, wodurch die Darstellung übersichtlicher wird. Diese Verrechnung ist jedoch nur in gesetzlich ausdrücklich zugelassenen Fällen und für bestimmte Posten gestattet; ansonsten gilt wie üblich das Verrechnungsverbot.

In der Praxis bedeutet das: Unter dem Bruttoprinzip erscheinen beispielsweise gezahlte und erhaltene Zinsen jeweils separat in der GuV-Tabelle, während beim Nettoprinzip nur die verbleibende Differenz ausgewiesen wird. Das Bruttoprinzip gilt als Standard, weil es ein detaillierteres Bild der Unternehmenslage liefert, während das Nettoprinzip vor allem genutzt wird, wenn eine kompaktere Darstellung ausreicht.

Wie hängt die GuV mit der Bilanz zusammen?

Die GuV steht in einem direkten Zusammenhang mit der Bilanz, da sie technisch gesehen ein Erfolgskonto darstellt, das als Unterkonto des Eigenkapitalkontos geführt und darüber abgeschlossen wird. Während die Bilanz Vermögen und Schulden zu einem Stichtag abbildet, zeigt die GuV als Zeitraumrechnung, wie sich das Eigenkapital durch Erträge und Aufwendungen im Laufe des Jahres verändert.

Beim Jahresabschluss wird das GuV-Konto abgeschlossen und sein Saldo auf das Konto Eigenkapital übertragen. Entsteht ein Gewinn, steht der Saldo im GuV-Konto im Haben und erhöht somit das Eigenkapital in der Bilanz. Bei einem Verlust entsteht ein Sollsaldo, der entsprechend das Eigenkapital mindert. Durch diesen Buchungsschritt sind Bilanz und GuV miteinander verbunden und bilden gemeinsam den wirtschaftlichen Zustand des Unternehmens ab.

Diese Logik zeigt, dass die GuV zwar ein eigenständiger Teil des Jahresabschlusses ist, dabei jedoch auf die Eigenkapitalveränderung fokussiert ist, die wiederum direkt auf der Passivseite der Bilanz erscheint.

FAQ

Was ist der Unterschied zwischen GuV und EÜR?

Die GuV ist Teil der doppelten Buchführung und stellt Erträge und Aufwendungen periodengerecht gegenüber. Die EÜR dagegen erfasst Geldflüsse nach Ein- und Ausgang und wird von Freiberufler:innen und kleineren Betrieben genutzt, die nicht bilanzierungspflichtig sind.

Was ist das Betriebsergebnis in der GuV?

Das Betriebsergebnis zeigt, welchen Gewinn oder Verlust ein Unternehmen aus seiner operativen Tätigkeit erzielt. Es ergibt sich aus den Umsatzerlösen abzüglich der betrieblichen Aufwendungen und ist ein zentraler Indikator für die wirtschaftliche Leistungsfähigkeit.

Gehört die GuV zu Aktiva und Passiva?

Nein, die GuV gehört nicht zur Bilanzseite mit Aktiva und Passiva. Sie ist ein eigenständiger Bestandteil des Jahresabschlusses und dient der Darstellung des wirtschaftlichen Erfolgs, während die Bilanz das Vermögen und die Schulden eines Unternehmens zeigt.