Fahrtenbuch führen: Pflicht, Methode und korrekt erfassen

Diese Seite wurde zuletzt aktualisiert am

Ein Fahrtenbuch zu führen hilft Selbständigen und Unternehmer:innen, Fahrzeugkosten sauber zu dokumentieren und steuerlich korrekt abzurechnen. In diesem Artikel erfährst Du, wann ein Fahrtenbuch sinnvoll oder verpflichtend ist und worauf es in der Praxis ankommt.

Fahrtenbuch: Definition und Zweck

Was ist ein Fahrtenbuch?

Ein Fahrtenbuch ist eine fortlaufende Aufzeichnung aller Fahrten mit einem Fahrzeug, das beruflich und privat genutzt wird. Es dokumentiert jede einzelne Fahrt mit Datum, Kilometerstand, Start und Ziel sowie dem Zweck der Fahrt. Ziel ist es, die tatsächliche Nutzung des Fahrzeugs nachvollziehbar darzustellen.

Vor allem bei Firmenwagen dient ein Fahrtenbuch als Grundlage für die steuerliche Bewertung der Fahrzeugkosten. Das Finanzamt nutzt diese Angaben, um den privaten und betrieblichen Anteil korrekt zu trennen. Damit ein Fahrtenbuch anerkannt wird, müssen die Einträge vollständig, zeitnah und unveränderbar erfolgen. Fehler oder Lücken können dazu führen, dass die gesamte Dokumentation verworfen wird.

Warum ein Fahrtenbuch führen?

Die Führung eines Fahrtenbuchs lohnt sich immer dann, wenn ein Fahrzeug nicht überwiegend privat genutzt wird. Besonders Selbständige und Unternehmer:innen mit hohem geschäftlichen Fahrtenanteil können ihre tatsächlichen Kosten realistisch abbilden.

Im Vergleich zu pauschalen Methoden bildet ein Fahrtenbuch die reale Nutzung ab. Gleichzeitig hilft es Dir, Deine Mobilitätskosten besser zu kontrollieren und wirtschaftliche Entscheidungen fundierter zu treffen. Auch bei Prüfungen sorgt ein korrekt geführtes Fahrtenbuch für Rechtssicherheit und reduziert das Risiko von Steuernachzahlungen.

Fahrtenbuch führen oder die 1-Prozent-Regel?

Erklärung der Berechnung nach der 1-Prozent-Regel

Bei der 1-Prozent-Regelung beim Firmenwagen wird der private Nutzungsanteil pauschal versteuert. Grundlage ist der inländische Bruttolistenpreis des Fahrzeugs zum Zeitpunkt der Erstzulassung. Monatlich werden 1 % dieses Werts als geldwerter Vorteil angesetzt, unabhängig davon, wie viel Du das Fahrzeug tatsächlich privat nutzt. Zusätzlich kommen 0,03 % des Bruttolistenpreises pro Entfernungskilometer zwischen Wohnung und erster Tätigkeitsstätte hinzu, sofern das Fahrzeug auch für diese Fahrten verwendet wird. Die Methode ist einfach, erfordert kein Fahrtenbuch und spart Zeit. Sie kann jedoch teuer werden, wenn der private Nutzungsanteil gering ist oder das Fahrzeug einen hohen Listenpreis hat.

Welche Methode ist besser?

Welche Methode sinnvoller ist, hängt von Deiner individuellen Nutzung ab. Die pauschale Versteuerung eignet sich vor allem dann, wenn Du wenig Aufwand möchtest und den Firmenwagen häufig privat nutzt. Ein Fahrtenbuch zu führen lohnt sich dagegen insbesondere bei überwiegend beruflicher Nutzung oder bei Fahrzeugen mit hohem Listenpreis und geringer Privatquote.

Entscheidend ist nicht nur die steuerliche Belastung, sondern auch der organisatorische Aufwand. Während die 1-Prozent-Regel schnell umgesetzt ist, erfordert ein Fahrtenbuch Disziplin und Genauigkeit, bietet dafür aber deutlich mehr Kontrolle. Zusätzlich greift bei der pauschalen Versteuerung die sogenannte Kostendeckelung: Übersteigt der nach der 1-%-Regel ermittelte Betrag die tatsächlichen Gesamtkosten des Fahrzeugs, wird maximal dieser niedrigere Betrag versteuert.

|

Kriterium |

Fahrtenbuch |

1-Prozent-Regel |

|

Besteuerung |

Nach tatsächlicher Nutzung |

Pauschal nach Listenpreis |

|

Aufwand |

Hoch |

Gering |

|

Steuerliche Genauigkeit |

Sehr hoch |

Niedrig |

|

Geeignet bei |

Hohem beruflichen Fahrtenanteil |

Hoher privater Nutzung |

|

Risiko bei Fehlern |

Hoch |

Gering |

Vorteile der Fahrtenbuchmethode

Die Fahrtenbuchmethode basiert auf den tatsächlich angefallenen Kosten und der realen Nutzung des Fahrzeugs. Dadurch entsteht eine präzisere und in vielen Fällen günstigere steuerliche Bewertung.

Kontrolle und Optimierung der Kosten

Ein Fahrtenbuch macht alle Fahrzeugkosten transparent. Du erkennst schnell, wie hoch die betrieblichen und privaten Anteile wirklich sind und kannst gezielt Einsparpotenziale identifizieren.

Planung von Wartung und Reparaturen

Durch die laufende Dokumentation der Fahrten behältst Du die Laufleistung im Blick. Wartungsintervalle und Reparaturen lassen sich besser planen und ungeplante Ausfälle vermeiden.

Rechtliche Sicherheit und Steuervorteile

Ein korrekt geführtes Fahrtenbuch wird vom Finanzamt anerkannt und sorgt für Rechtssicherheit. Gleichzeitig lässt sich die Steuerlast oft deutlich senken.

Effizientes Fuhrparkmanagement

Bei mehreren Fahrzeugen liefert das Fahrtenbuch eine verlässliche Datengrundlage. Nutzung, Auslastung und Kosten lassen sich objektiv vergleichen und steuern.

Kontrolle und Motivation der Mitarbeiter

Nutzen Mitarbeiter:innen Firmenwagen, schafft ein Fahrtenbuch klare Regeln. Transparenz fördert einen verantwortungsvollen Umgang mit dem Fahrzeug.

Planung der Fahrzeugerneuerung

Die erfassten Daten helfen Dir, fundierte Entscheidungen über Kauf, Leasing oder den Austausch von Fahrzeugen zu treffen.

Ziele der nachhaltigen Entwicklung und Umweltbewusstsein

Ein Fahrtenbuch zeigt, wie Fahrzeuge genutzt werden. Das unterstützt eine effizientere Routenplanung und hilft, Emissionen langfristig zu reduzieren.

Fahrtenbuch richtig führen und ausfüllen

Wichtige Anforderungen für das Führen eines Fahrtenbuchs für Firmenwagen

Damit ein Fahrtenbuch steuerlich anerkannt wird, musst Du bestimmte formale und inhaltliche Anforderungen einhalten. Das gilt unabhängig davon, ob Du ein Fahrzeug allein nutzt oder ob mehrere Fahrer:innen eingetragen sind. Entscheidend ist, dass jede Fahrt lückenlos, nachvollziehbar und korrekt dokumentiert ist.

Unveränderbarkeit und Nachverfolgbarkeit

Ein Fahrtenbuch muss so geführt werden, dass nachträgliche Änderungen ausgeschlossen oder zumindest eindeutig erkennbar sind. Das Finanzamt legt großen Wert darauf, dass Einträge nicht im Nachhinein angepasst oder gelöscht werden können. Jede Korrektur muss nachvollziehbar bleiben.

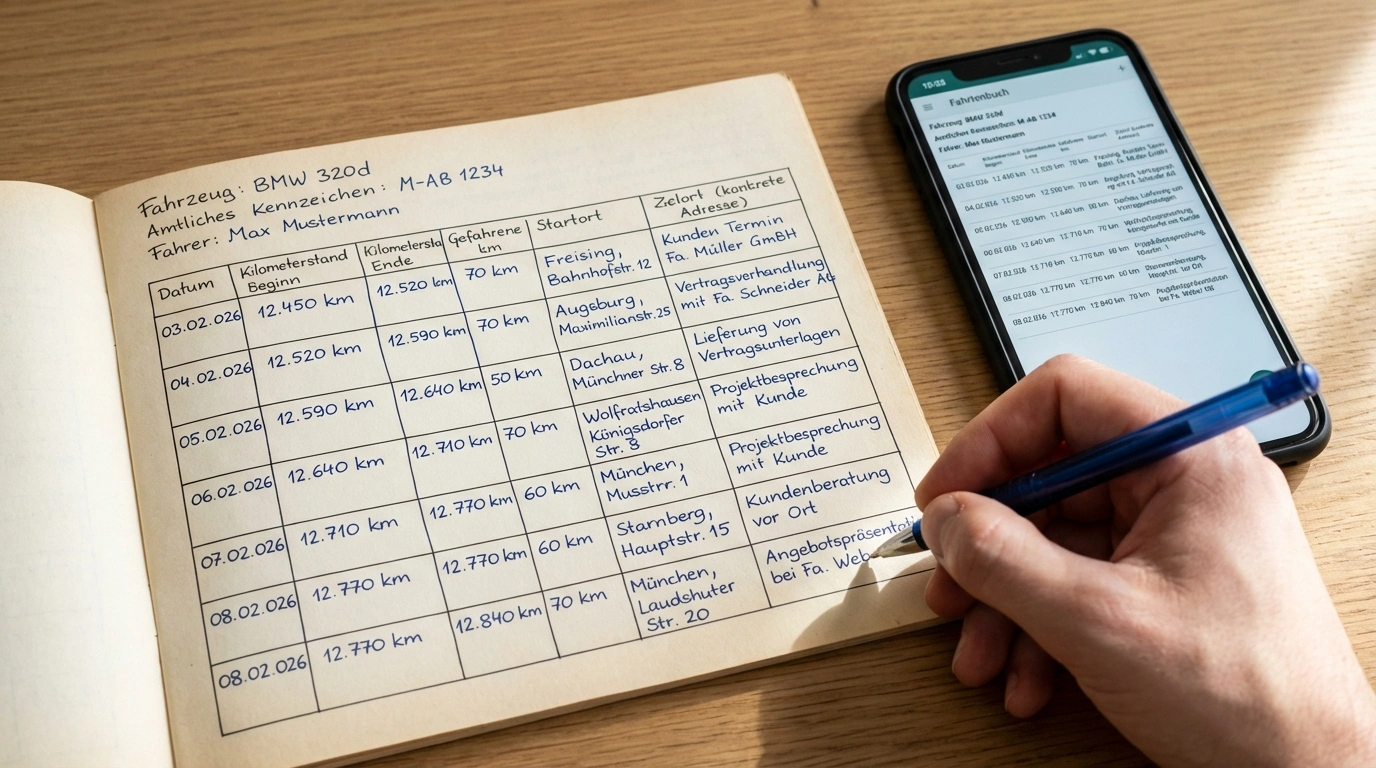

Handschriftliche Fahrtenbücher

Handschriftliche Fahrtenbücher sind grundsätzlich zulässig, wenn sie gebunden sind und keine losen Seiten enthalten. Einträge müssen lesbar, vollständig und in zeitlicher Reihenfolge erfolgen. Nachträgliches Überschreiben oder Ausradieren ist nicht erlaubt, Korrekturen müssen klar gekennzeichnet sein.

Elektronische Fahrtenbücher

Elektronische Fahrtenbücher sind erlaubt, wenn sie die Anforderungen an Unveränderbarkeit und Datensicherheit erfüllen. Viele digitale Lösungen speichern Daten automatisch und revisionssicher. Wichtig ist, dass die Software eine nachträgliche Manipulation ausschließt oder dokumentiert.

Vollständige und ausreichend detaillierte Informationen

Jede Fahrt muss so beschrieben sein, dass ein Dritter sie ohne Rückfragen nachvollziehen kann. Unklare Angaben oder Sammelbegriffe reichen nicht aus. Besonders bei beruflichen Fahrten ist der konkrete Anlass entscheidend.

Zeitnahe Erfassung der Informationen

Ein Fahrtenbuch solltest Du zeitnah ausfüllen, idealerweise direkt nach der Fahrt. Nachträgliche Sammelerfassungen am Monatsende werden vom Finanzamt regelmäßig nicht anerkannt. Je größer der zeitliche Abstand, desto höher das Risiko bei einer Prüfung.

Welche Informationen sollte ein Fahrtenbuch enthalten?

Ein ordnungsgemäßes Fahrtenbuch enthält mindestens folgende Angaben:

- Datum der Fahrt

- Kennzeichen des Fahrzeugs

- Name der/des Fahrer:in

- Kilometerstand zu Beginn und Ende der Fahrt

- Start- und Zielort

- Zweck der Fahrt

- Name des Kunden oder der besuchten Person

- Private Fahrten müssen eindeutig als privat gekennzeichnet sein

Diese Angaben gelten für jede einzelne Fahrt und dürfen nicht zusammengefasst werden. Fahrten zwischen Wohnung und erster Tätigkeitsstätte müssen dabei gesondert erfasst werden. Sie gelten steuerlich weder als klassische Dienstreisen noch als Privatfahrten und unterliegen eigenen Abzugsregeln.

Beispiel für das Führen eines Fahrtenbuchs

Ein typischer Eintrag beginnt mit dem Datum und dem Kilometerstand beim Start. Anschließend folgen Startort, Zielort und der konkrete geschäftliche Anlass, zum Beispiel ein Kundentermin. Nach Fahrtende wird der neue Kilometerstand eingetragen. Private Fahrten werden ebenfalls dokumentiert, jedoch ohne Angabe eines geschäftlichen Zwecks.

Vorlage für die Fahrtenbuchmethode zur Berechnung

Für die Fahrtenbuchmethode werden alle jährlichen Fahrzeugkosten erfasst, darunter Kraftstoff, Wartung, Versicherung und Abschreibung. Anhand des Fahrtenbuchs wird anschließend der prozentuale Anteil der beruflichen Nutzung ermittelt. Dieser Anteil entscheidet darüber, welcher Teil der Gesamtkosten steuerlich absetzbar ist.

Fahrtenbuch aus steuerlicher Sicht

Welches Fahrtenbuch wird vom Finanzamt anerkannt?

Das Finanzamt erkennt ein Fahrtenbuch nur dann an, wenn es inhaltlich korrekt, vollständig und nachvollziehbar geführt wird. Entscheidend ist nicht die Form, sondern die Einhaltung der gesetzlichen Anforderungen. Ein Fahrtenbuch muss jede einzelne Fahrt lückenlos dokumentieren und darf keine nachträglichen Manipulationen zulassen. Unklare Angaben, fehlende Einträge oder nachträgliche Sammelaufzeichnungen führen häufig dazu, dass das Finanzamt die gesamte Dokumentation verwirft.

Handschriftliche Fahrtenbücher: Anforderungen, Besonderheiten, Tipps zum Ausfüllen

Handschriftliche Fahrtenbücher sind zulässig, wenn sie gebunden geführt werden und keine losen Blätter enthalten. Alle Einträge müssen in zeitlicher Reihenfolge erfolgen und dauerhaft lesbar sein. Korrekturen dürfen nicht durch Radieren oder Überkleben erfolgen, sondern müssen klar erkennbar bleiben. Ein häufiger Fehler ist die zu allgemeine Angabe des Fahrtzwecks, etwa nur „Kundentermin“. Besser ist eine konkrete Beschreibung mit Ort und Anlass.

Elektronische Fahrtenbücher: Anforderungen, Arten, Vorteile

Elektronische Fahrtenbücher werden vom Finanzamt anerkannt, wenn sie revisionssicher sind. Das bedeutet, dass nachträgliche Änderungen ausgeschlossen oder eindeutig protokolliert werden. Viele digitale Lösungen erfassen Fahrten automatisch per GPS und reduzieren damit Fehlerquellen. Vorteile sind die Zeitersparnis, die bessere Übersicht und eine höhere Akzeptanz bei Betriebsprüfungen, sofern die Software den steuerlichen Vorgaben entspricht.

Fahrtenbuch als Excel-Tabelle

Ein Fahrtenbuch in Excel wird in der Praxis häufig nicht anerkannt. Der Grund ist die einfache Möglichkeit, Einträge nachträglich zu ändern, ohne dass dies nachvollziehbar bleibt. Selbst bei sorgfältiger Führung fehlt die erforderliche Unveränderbarkeit. Für steuerliche Zwecke ist Excel daher nur eingeschränkt geeignet.

Beispielberechnung nach der Fahrtenbuchmethode

Bei der Fahrtenbuchmethode werden zunächst alle jährlichen Fahrzeugkosten ermittelt, etwa Kraftstoff, Reparaturen, Versicherung und Abschreibung. Anschließend wird anhand des Fahrtenbuchs der Anteil der beruflich gefahrenen Kilometer berechnet. Liegt der betriebliche Nutzungsanteil beispielsweise bei 70 %, können auch 70 % der Gesamtkosten steuerlich geltend gemacht werden. Die private Nutzung bleibt steuerlich außen vor.

Wie lange Fahrtenbücher aufbewahren?

Fahrtenbücher zählen zu den steuerlich relevanten Unterlagen und müssen in der Regel 10 Jahre aufbewahrt werden. Das gilt sowohl für handschriftliche als auch für digitale Fahrtenbücher. Wird ein Fahrtenbuch im Rahmen einer behördlichen Auflage geführt, stellt sich oft die Frage, wie lange eine Fahrtenbuchauflage gilt, da sich die Dauer nach den Vorgaben der zuständigen Behörde richtet. Eine zu frühe Vernichtung kann bei einer späteren Prüfung problematisch sein.

Steuervorteile für dienstliche Elektrofahrzeuge

Für dienstlich genutzte Elektrofahrzeuge gelten steuerliche Sonderregelungen. Je nach Erstzulassung und Fahrzeugtyp wird bei der privaten Nutzung ein reduzierter geldwerter Vorteil angesetzt, häufig 0,5 % oder 0,25 % des Bruttolistenpreises. Die Besteuerung mit 0,25 % gilt für reine Elektrofahrzeuge mit einem Bruttolistenpreis bis 100.000 € und ist seit dem 1. Juli 2025 anwendbar. Liegt der Listenpreis darüber, kommt in der Regel die 0,5-%-Regelung zur Anwendung. Auch hier kann ein Fahrtenbuch sinnvoll sein, um die tatsächliche Nutzung exakt abzubilden und zusätzliche Steuervorteile zu sichern.

Wer kann oder muss ein Fahrtenbuch führen?

Wer kann freiwillig ein Fahrtenbuch führen?

Ein Fahrtenbuch freiwillig zu führen ist immer dann möglich, wenn ein Fahrzeug beruflich und privat genutzt wird. Selbständige, Freiberufler:innen und Unternehmer:innen können sich bewusst für diese Methode entscheiden, um die tatsächliche Nutzung ihres Fahrzeugs abzubilden. Besonders bei einem hohen beruflichen Fahrtenanteil lohnt sich diese Entscheidung häufig. Auch Angestellte mit Firmenwagen dürfen ein Fahrtenbuch führen, wenn der Arbeitgeber dies zulässt und die steuerliche Abrechnung entsprechend erfolgt.

Wer ist gesetzlich verpflichtet, ein Fahrtenbuch zu führen?

Eine gesetzliche Pflicht zum Fahrtenbuch entsteht nicht automatisch aus steuerlichen Gründen. Sie kann jedoch angeordnet werden, wenn Verkehrsverstöße begangen wurden und der verantwortliche Fahrer nicht ermittelt werden konnte. In diesem Fall ordnet die zuständige Behörde eine Fahrtenbuchauflage an. Diese Verpflichtung gilt unabhängig von der steuerlichen Nutzung des Fahrzeugs und betrifft sowohl Privatpersonen als auch Unternehmen. Während der Auflage müssen alle Fahrten vollständig dokumentiert werden.

Wer muss kein Fahrtenbuch führen?

Ein Fahrtenbuch ist nicht erforderlich, wenn ein Firmenwagen ausschließlich privat genutzt wird oder wenn die private Nutzung pauschal nach der 1-Prozent-Regel versteuert wird. Auch bei Fahrzeugen, die nur gelegentlich betrieblich genutzt werden und deren Kosten nicht steuerlich geltend gemacht werden, besteht keine Pflicht.

Vorteile für bestimmte Berufsgruppen

Für einige Berufsgruppen bietet ein Fahrtenbuch besondere Vorteile. Dazu zählen etwa Außendienstmitarbeiter:innen, Handwerker:innen, Pflegekräfte oder Berater:innen mit vielen Kundenterminen. Da der berufliche Fahrtenanteil hier oft hoch ist, lassen sich mit einem Fahrtenbuch die tatsächlichen Kosten realistisch abbilden und steuerliche Vorteile optimal nutzen.

FAQ

Wann muss man ein Fahrtenbuch führen?

Ein Fahrtenbuch musst Du führen, wenn Du die private Nutzung eines Firmenwagens nicht pauschal versteuern möchtest, sondern die tatsächliche Nutzung nachweisen willst. Pflicht wird ein Fahrtenbuch außerdem dann, wenn eine Behörde eine Fahrtenbuchauflage anordnet, etwa nach Verkehrsverstößen, bei denen der Fahrer nicht ermittelt werden konnte. Ohne steuerliche oder behördliche Vorgabe besteht keine automatische Verpflichtung.

Wie lange muss ein Fahrtenbuch geführt werden?

Ein Fahrtenbuch wird in der Regel für ein komplettes Kalenderjahr geführt, wenn es für steuerliche Zwecke genutzt wird. Wird es freiwillig eingesetzt, kannst Du die Methode grundsätzlich jedes Jahr neu wählen. Bei einer behördlichen Fahrtenbuchauflage richtet sich die Dauer nach der Anordnung und liegt häufig zwischen mehreren Monaten und bis zu zwei Jahren. Unabhängig davon müssen Fahrtenbücher nach Abschluss aufbewahrt werden.

In welchen Fällen erkennt das Finanzamt das Fahrtenbuch nicht an?

Das Finanzamt erkennt ein Fahrtenbuch nicht an, wenn es unvollständig, unübersichtlich oder nicht zeitnah geführt wurde. Auch nachträgliche Änderungen ohne klare Kennzeichnung führen häufig zur Ablehnung. Problematisch sind zudem zu allgemeine Angaben zum Fahrtzweck oder fehlende Kilometerstände. Wird das Fahrtenbuch verworfen, erfolgt die Besteuerung meist rückwirkend nach der pauschalen Methode, was zu Steuernachzahlungen führen kann.